KB증권이 19일 삼성전기 목표주가를 300만원으로 기존보다 36% 상향조정했다. 18일 종가에서 36.4%의 상승여력이 있다. 기존 목표주가는 220만원으로 지난달 27일 제시됐다.

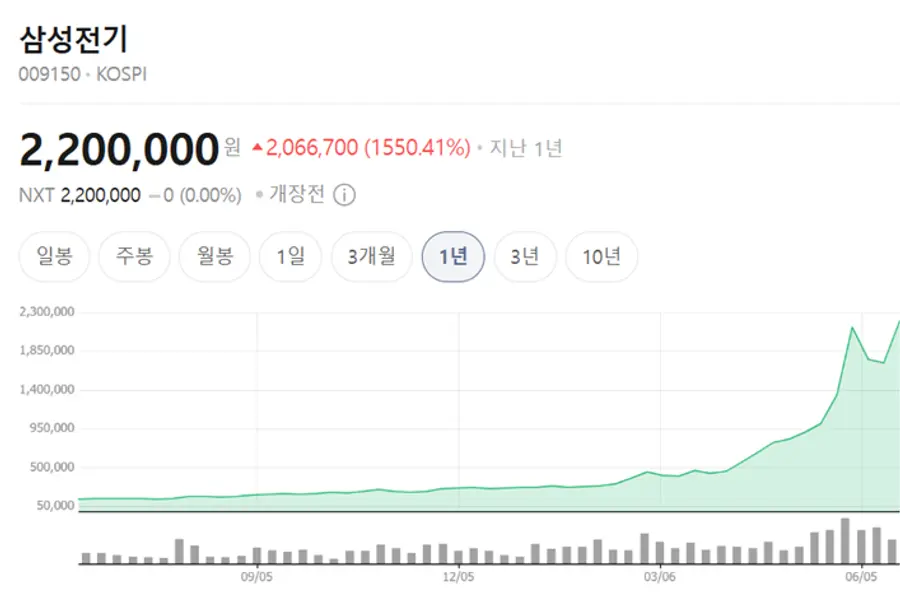

삼성전기는 SK하이닉스와 삼성전자의 질주 속에서도 결코 밀리지 않는 주가 상승세를 보여주고 있다. MLCC 부품이 AI용 반도체에 준주연급 부품으로 사용되면서다. 지난 1년간 주가 상승률은 1550.41%에 달한다.

KB증권은 올해와 내년 영업이익 추정치는 크게 건드리지 않았다. 종전 각각 1조7420억원, 3조2730억원이었던 올해와 내년 추정치를 각각 1조7420억원, 3조3620억원으로 수정했다.

향후 5년간 영업이익 연평균성장률(CAGR) 추정치를 기존 68%에서 73%로 상향조정한 것이 컸다. 성장여력 확대에 가점을 준 것이다. 12개월 선행 PER은 117.3배가 된다.

이창민 연구원은 "MLCC/패키징 기판 실적과 업황이 여전히 과소평가됐다"고 판단했다.

이 연구원은 향후 컨센서스 상향 조정 흐름이 이어지고, 중일 갈등에 따른 반사이익도 기대된다고 봤다.

그는 특히 "중국 정부는 외교적 갈등으로 인해 지난 1월부터 일본 기업에 대한 희토류 수출 통제 조치를 시행하고 있다"며 "중국에 60~70%를 의존해온 일본 내 보유 희토류 재고는 6개월치 이상으로 추정되지만 일본 업체들의 생산 차질까지 이어질 경우 MLCC 판가 상승 및 삼성전기의 상대적인 반사이익이 기대된다"고 내다봤다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기