로그인

회원가입

마이페이지

로그아웃

증권

금융

산업

건설·부동산

사회

글로벌

오피니언

영상

전체기사

증권

시황

주식

ETF

IPO

IB·Deal

VC·PE

금융

은행

증권·WM

보험·카드

제2금융

금융정책

경제·금융일반

산업

기업

모빌리티

조선·해양·방위산업

에너지

ICT

ESG

생활·유통

중기·벤처

헬스케어

산업일반

건설·부동산

건설

주택·분양

오피스·상가

부동산정책

부동산일반

부동산시황

사회

정치

이슈

서울·수도권

지역

사회일반

글로벌

경제·금융

기업

정치

국제일반

오피니언

기자수첩

데스크칼럼

전문가칼럼

인사·부고·동정

영상

디코드

"우발채무 리스크" 검색 결과

두산건설, 상반기 수주 1조원 돌파...

두산건설은 상반기 수주금액이 1조 원을 돌파했다고 1일 밝혔다. 상반기 결산결과 6월 구미중앙숲지역주택조합(3784억 원)과 강화2지역주택조합(3127억 원)을 수주하며 총 1조 96억 원의 수주고를 올렸다. 이는 작년 상반기(6425억 원) 대비...

이재수 기자

|

2024. 08. 01. 22:22

코오롱글로벌, 2491억원 규모 대전봉명 본 PF 전환...우발채무 우려 한숨 덜어

코오롱글로벌은 한국주택금융공사(HF)가 대전봉명 사업장에 대한 최종 기표를 마치고 본 PF로 전환했다고 12일 밝혔다. 대전봉명 사업장은 2491억원 규모로 코오롱글로벌의 미착공 우발채무 3개 현장 약 6100억원 중 40% 이상을 차지한다. 대전봉명 사업장...

이재수 기자

|

2024. 03. 12. 18:23

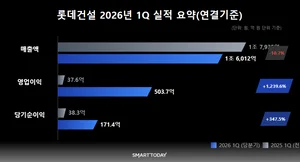

롯데건설, 1분기 영업이익 504억…수익성 중심 경영 성과 가시화

롯데건설은 15일 올해 1분기 연결기준 매출액 1조 6012억 원, 영업이익 504억 원, 당기순이익 171억 원을 기록했다고 공시했다. 매출액은 전년 동기 1조 7934억 원 대비 10.7% 감소했다. 반면 영업이익은 지난해 같은 기간 38억 원에서 504억 원으로 ...

이재수 기자

|

2026. 05. 15. 17:36

롯데건설, AAA급 ABS 발행으로 3000억 원 조달

롯데건설이 준공을 앞둔 사업장의 공사대금채권을 활용한 유동화 금융상품을 자체 개발해 3000억 원 규모의 자금 조달에 성공했다. 롯데건설은 최근 공사대금채권을 기초자산으로 한 자산유동화증권(ABS)을 발행했다고 11일 밝혔다. 해당 채권은 최고 신용등급인 ‘AAA’ 등...

이재수 기자

|

2026. 05. 11. 09:13

롯데건설, 신용등급 ‘A(안정적)’로 조정…‘불확실성 해소’ 기대

롯데건설이 최근 국내 신용평가사로부터 무보증사채 신용등급을 A+(부정적)에서 A(안정적)으로 하향 조정받은 가운데 시장 영향은 제한적이라는 분석이 나왔다. 이번 신용등급 조정은 2021년까지 유지됐던 A+(안정적) 등급이 2년여 간 부정적 전망 하에 머물다가 최근 시장...

이재수 기자

|

2025. 06. 18. 23:47

현대차증권, S&T가 끌고 리테일이 밀었다…"1분기 깜짝 실적"

현대차증권(사장 배형근)이 지난 1분기 전년보다 대폭 개선된 실적을 내놨다. 부동산 PF 중심 수익구조, 충당금 부담 등 중소형 증권사에 대한 부정적 우려를 씻어냈다. 현대차증권은 지난 1분기 연결기준 271억원의 영업이익을 기록했다고 밝혔다. 전...

김세형 기자

|

2025. 04. 25. 00:51

두산건설, 지난해 영업이익 1000억…10년 내 최대 성과

두산건설(대표이사 이정환)은 지난해 연결기준 잠정실적으로 매출액은 2조1753억 원, 영업이익 1081억원을 기록했다고 7일 밝혔다. 매출액과 영업이익은 전년대비 각각 27%, 77% 상승한 것으로 10년 중 최초 실적을 기록했다. 당기순이익은 187억 원으...

이재수 기자

|

2025. 02. 07. 20:14

두산건설, 지난해 신규 수주 4조 원...역대 최대 실적 달성

두산건설(대표이사 이정환)은 지난해 신규 수주 금액이 역대 최대 규모인 4조1684억 원을 기록했다고 14일 밝혔다. 수주 금액 중 도시정비사업은 2조 3966억 원으로 2023년 대비 54% 상승했다. 건축사업본부는 3조 4420억 원, 토목사업본부는 72...

이재수 기자

|

2025. 01. 14. 21:44

두산건설, 3분기 영업이익 879억원...전년比 20% 상승

두산건설은 14일 3분기 누적실적으로 매출액은 1조6094억원, 영업이익은 879억원을 기록했다고 공시했다. 매출액과 영업이익은 각각 전년대비 34%, 20% 증가했다. 두산건설은 성장의 이유로 다양한 데이터를 활용한 선별수주와 ...

이재수 기자

|

2024. 11. 15. 02:01

HDC현대산업개발, 상승 피로에 주가 부진..'놓치지 말아야'-KB

KB증권은 4일 HDC현대산업개발에 대해 매수 의견과 목표주가 3만6000원을 제시했다. 목표주가를 이전보다 6.5% 떨어뜨렸다. KB증권은 "7월 중순 이후 가파른 상승을 보이던 주가가 9월 이후 부진을 이어가고 있다"며 "1년 가까이 나타난 상...

김세형 기자

|

2024. 10. 04. 17:22

1

2

3

4

다음

많이 본 뉴스

1

한화오션 '진인사대천명'했다…60조 캐나다 잠수함 사업 결론 초읽기

2

[바이오 시그널] '38% 하락' 펩트론, 데이터 공개 후 커진 '검증의 시간'

3

[바이오 시그널] 아일리아 성과 묻힌 삼천당제약…반등 포인트는?

4

대체거래소, 7월1일부터 미래에셋생명·LG씨앤에스·카카오 등 32개사 매매 제외

5

7월부터 '얼굴 인증'해야 휴대폰 개통… 법적 근거·대체인증 수단은 아직 '마련 중'

당신을 위한 PICK

KB금융지주, 차기회장 후보 숏리스트에 양종회 회장 등 6인

MBK·메리츠 2000억 책임 떠넘기기에 홈플러스 회생 폐지... 대량 실직·투자자 피해 '우려'

10대 건설사 Vs.중소형사 분양 양극화..4.5배로 격차 확대

한미 차남 임종훈 "어머님, 누님과 함께 할 것"

반도체 훈풍에 전남광주 부동산 시장 반전...3216가구 챔피언스시티 9월 분양

삼성증권, 싱가포르 DBS와 업무협약...외국인통합계좌서비스도

한미약품, 김나영·최인영 부사장 승진..황상연 대표 첫 임원 인사

머니 디코드

AI는 어디에나 있는데, 생산성은 왜 안 보이나…빅테크 투자 흔드는 ‘솔로우 패러독스’

2조달러 스페이스X, 벌써 하락론 나오는 이유는?

김효식 삼성액티브 팀장 "변압기주는 더 갈 수 있나…답은 EPS 성장률에 있다"

[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다

언어 선택

ASIAN

한국어

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)