|스마트투데이=이재수 기자| 삼성E&A가 올해 3년 만에 10조원대 매출 복귀를 노린다. 2분기 실적이 시장 기대치에 부합할 것으로 예상되는 가운데, 하반기 첨단산업과 뉴에너지 부문의 매출 인식이 확대되면서 연간 매출 10조원 회복 가능성이 커지고 있다는 분석이 나온다.

6일 교보증권이 발간한 삼성E&A 분석 보고서에 따르면 삼성E&A의 올해 2분기 연결 기준 매출액은 2조 3729억원으로 전망됐다. 이는 전년 동기 대비 8.9%, 직전 분기 대비 4.7% 증가한 수준이다.

영업이익은 2099억원으로 예상됐다. 전년 동기 대비 16.0%, 직전 분기 대비 11.5% 늘어난 규모다. 영업이익률은 8.8%로 추정됐다. 교보증권은 영업이익률 회복 요인으로 1분기 반영됐던 퇴직금 관련 일회성 판매관리비가 소멸하면서 판관비율이 6.9%에서 5.5%로 정상화되는 점을 핵심 요인으로 꼽았다.

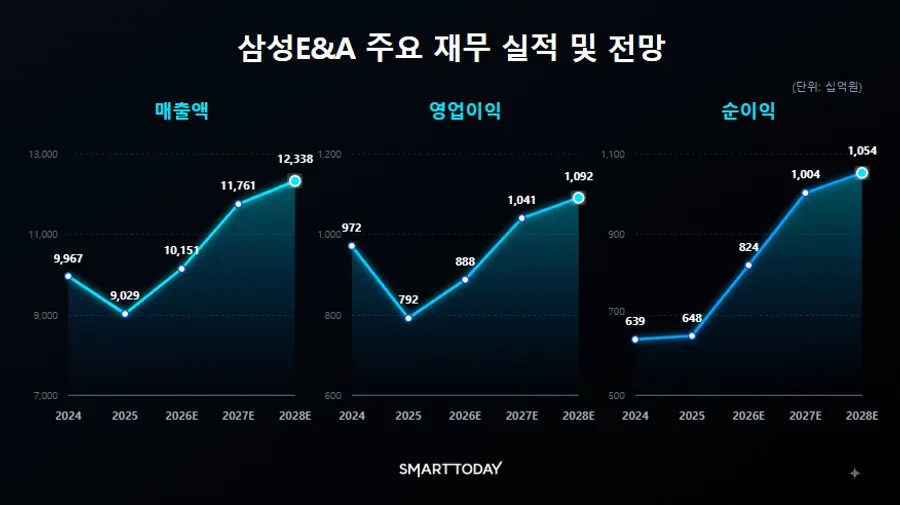

올해 매출 10조 1510억원 예상

삼성E&A는 1분기 2조 2670억원의 매출을 기록한 데 이어 2분기에는 2조 3729억원의 매출을 거둘 것으로 예상되면서, 상반기 매출은 약 4조 6400억원 수준을 기록할 것으로 추정된다.

하반기에는 매출 증가 속도가 더 빨라질 전망이다. 교보증권은 삼성E&A의 3분기 매출을 2조7280억원, 4분기 매출을 2조 7830억원으로 추정했다. 하반기 예상 매출은 약 5조 5110억원에 달한다. 이에 따라 올해 연간 매출액은 10조 1510억원으로 전망된다. 지난해 매출 9조 290억원과 비교하면 12.4% 증가한 규모다.

삼성E&A는 2023년 10조 6249억원의 매출을 기록한 이후 2024년과 2025년에는 각각 9조원대 매출에 머물렀다. 올해 전망치가 현실화 될 경우 삼성E&A는 2023년 이후 3년 만에 다시 10조원대 매출로 복귀하게 된다.

첨단산업 매출 확대 본격화

매출 회복의 핵심 축은 첨단산업 부문이다. 교보증권은 삼성E&A의 2분기 첨단산업 매출을 7204억원으로 전망했다. 직전 분기 대비 25.5% 증가한 수치다.

이는 삼성전자 P5 캠퍼스 공정률 상승에 따른 매출 인식이 본격화되는 구간에 진입한 영향으로 풀이된다. 첨단산업 부문 연간 매출은 지난해 2조 5310억원에서 올해 3조 4300억원으로 늘어날 것으로 예상됐다.

반도체·첨단 제조시설 관련 캡티브 물량이 확대될 경우 삼성E&A의 중장기 매출 기반도 한층 강화될 수 있다. 그룹 계열 물량을 기반으로 안정적인 매출을 확보하는 동시에 고부가 산업시설 분야에서 추가 수주와 매출 인식이 이어질 수 있기 때문이다.

뉴에너지·화공 부문도 힘 보태

뉴에너지 부문도 매출 성장에 힘을 보탤 전망이다. 삼성E&A의 2분기 뉴에너지 매출은 4541억원으로 추정됐다. 전년 동기 대비 60.2% 증가한 규모다.

연간 기준으로는 뉴에너지 매출이 지난해 1조 3460억원에서 올해 1조 9080억원으로 확대될 것으로 예상됐다. 수처리, LNG, 청정에너지, ECO 분야 등으로 사업 포트폴리오가 넓어지면서 기존 화공 중심 사업구조를 보완하는 성장축으로 자리 잡고 있다는 평가다.

화공 부문은 매출 규모가 다소 조정되는 가운데서도 양호한 수익성을 유지할 것으로 보인다. 2분기 화공 매출은 1조 1980억원으로 추정됐고, 매출이익률은 15.5%로 예상됐다.

교보증권은 파드힐리 등 대형 현장의 매출 인식 구간에서 기존 마진 레벨이 유지될 것으로 내다봤다. 또 원가율 상향 조정 프로젝트가 없는 것으로 파악돼 예비비 관련 일회성 원가 반영 리스크도 제한적이라고 평가했다.

중동 수처리 프로젝트 수주 전망도 '맑음'

수주 흐름도 향후 매출 확대에 긍정적인 요인으로 꼽힌다. 삼성E&A의 2분기 신규 수주는 중동 수처리 프로젝트 등을 반영해 4조 1000억원으로 추정됐다. 상반기 누계 신규 수주는 8조 7000억원으로, 연간 수주 가이던스 12조원의 72%를 달성한 것으로 분석됐다.

하반기에는 성남 하수처리, 쿠웨이트 샤가스, 사우디 SAN-6 암모니아, UAE Falcon 등 주요 프로젝트가 대기 중이다. 미국 LNG 프로젝트도 FEED 단계에서 EPC 본계약으로 전환될 경우 향후 수주와 매출 인식에 추가 동력이 될 수 있다.

한편 교보증권은 삼성E&A에 대해 투자의견 ‘매수’와 목표주가 6만 6000원을 유지했다. 현재 진행 중인 대형 프로젝트의 매출 인식과 하반기 신규 수주 성과가 향후 실적 개선의 핵심 변수가 될 전망이다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기