|스마트투데이=안효건 기자| 코스닥 상장을 추진하는 의료기기 기업 리센스메디컬과 메쥬가 재무 곡선에서도 엇갈린 모습이다. 수출 다각화 기업 리센스메디컬은 고비용·고성장 기업 형태가 뚜렷한 반면 동아에스티에 절대 의존하는 메쥬는 성장성과 수익성 모두 불분명했다.

●리센스메디컬 수출 중심 고성장, 숙제는 적자와 매출채권

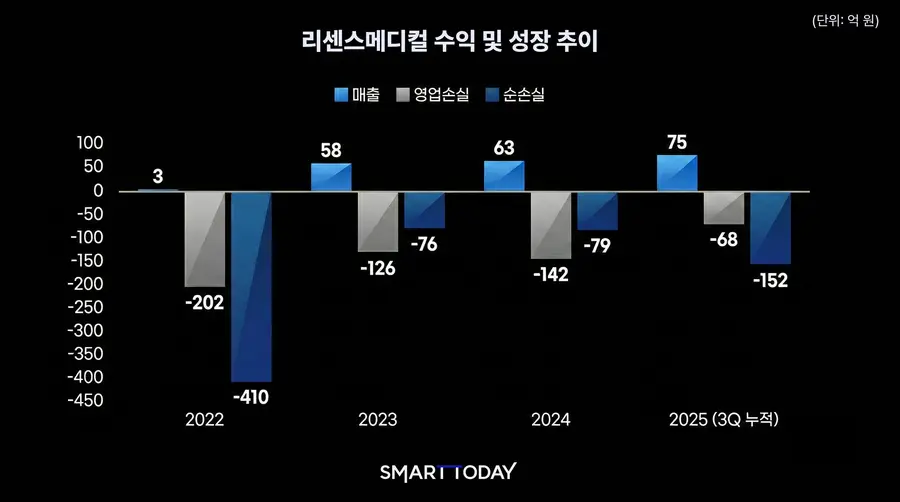

리센스메디컬은 지속적인 외형 성장을 기록했다. 회사 매출은 2022년 약 3억원, 2023년 58억원, 2024년 63억원, 지난해 3분기 누적 75억원으로 꾸준히 컸다.

수익성 곡선은 대체로 성장과 반비례했다. 회사 영업손실은 2022년 202억원, 2023년 126억원, 2024년 142억원, 지난해 3분기 누적 68억원 발생했다. 순손실 역시 2022년 410억원, 2023년 76억원, 2024년 79억원, 지난해 3분기 누적 152억원을 기록했다.

지난해 순손실 확대에는 이번 공모를 위한 상환전환우선주(RCPS) 전환 등이 반영됐다. 보통주 전환에 따른 파생상품평가 손실은 약 45억원이다. 이를 제외하면 순손실 확대 폭이 매출 증가에 비해 지나치게 가파른 편은 아니다.

리센스메디컬 매출과 수익성이 엇갈린 배경에는 공격적 수출 확장에 있다. 지난해 3분기 누적 수출 매출은 약 56억원으로 전체 73.8%를 차지한다. 특정 국가나 단일 거래처에 대한 매출 의존도는 비교적 낮다. 회사는 미국, 유럽, 아시아 등 전 세계 35개국에 진출해 53개 파트너사와 유통망을 구축했다. 매출 비중이 가장 높은 최대 매출처 비중은 21.4% 수준이다.

절대적으로 의존하는 거대 매출처가 없는 만큼 매출채권 회수는 다소 불안정했다. 회사 매출채권 회전율은 2024년 2.25회, 지난해 3분기 말 연 환산 기준 2.54회로 업종 평균(4.98회)을 밑돈다. 대손충당금 설정률은 2024년 44.42%에 이어 지난해 3분기 말 36.18%로 높은 수준이다.

대손충당금 설정률은 2023년 4.86%였으나 일부 매출처 부실 이슈가 비율을 끌어올렸다. 회사는 이탈리아 파트너사 자금난으로 미회수 채권 18억원을 전액 대손충당금으로 설정한 바 있다. 영국 파트너사에 대한 8억원 채권도 온전히 회수하지 못할 위험이 있다. 회사는 해당 채권에 대해 한국무역보험공사에 보험금을 청구해 약 4억원을 수령한 상태다.

리센스메디컬 관계자는 "브랜드 인지도가 높지 않았던 과거와 달리 현재는 우량 매출처를 선별할 수 있는 수준"이라며 "매출채권 안정성이 본격적으로 강화될 것으로 기대한다"고 전했다. 이어 "현재 미회수 된 일부 채권 역시 상환 계획서를 받는 등 회수에 무게를 두고 있다"고 덧붙였다. 이번 공모로 조달할 자금을 통해 생산 공정 내재화와 마진율 상승 역시 기대하고 있다.

●메쥬, 동아에스티 중심 내수에 절대 의존...성장성 불분명

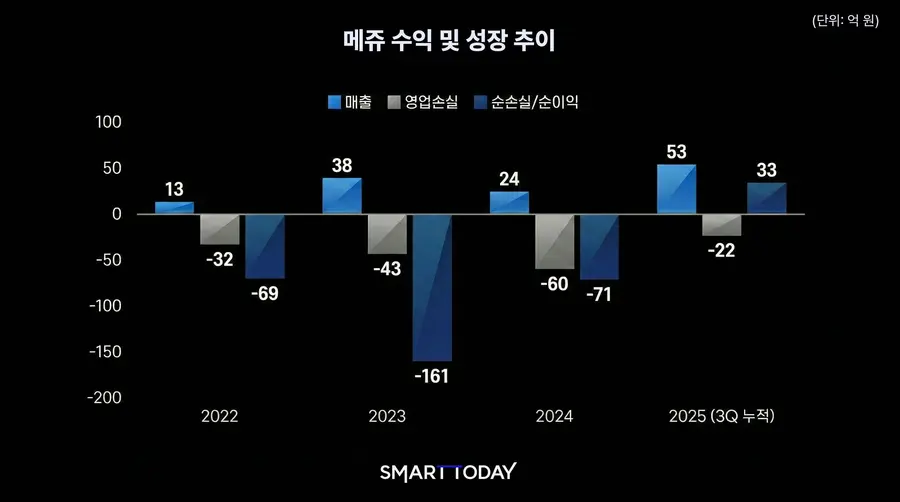

메쥬는 리센스메디컬에 비해 성장곡선이 불확실했다. 회사 매출은 2022년 13억원, 2023년 38억원, 2024년 24억원, 지난해 3분기 누적 53억원을 기록했다.

영업손실은 2022년 32억원, 2023년 43억원, 2024년 60억원, 지난해 3분기 누적 22억원으로 이어졌다. 순손실은 2022년 69억원, 2023년 161억원, 2024년 71억원이었다. 지난해 3분기는 누적 순이익 33억원으로 흑자 전환했다.

이번 흑자 전환은 수익 창출력 상승보다는 장부상 착시에 가깝다. 리센스메디컬과 달리 RCPS 해소 등에서 대규모 금융이익이 발생한 결과다. 이에 따른 파생상품평가 이익이 약 59억원 수준으로 이를 제외하면 아직은 적자 사업이다.

메쥬가 리센스메디컬에 비해 떨어지는 매출과 적자 폭을 지닌 배경은 매출이 발생하는 구조에 있다. 지난해 3분기 누적 기준 국내 매출 비중은 98.9%로 사실상 전부다. 단일 파트너사인 동아에스티에 대한 매출 비중도 80.6%로 의존도가 높은 구조다.

이는 정부나 동아에스티 방침에 따라 회사 매출 규모와 현금흐름이 완전히 달라질 수 있다는 뜻이다. 실제 2024년 회사 매출이 급감했던 배경도 의료계 집단 파업 직격타를 피하지 못한 영향이다. 당시 상급종합병원 입원 환자 수 감소와 병원 경영 환경 악화로 신규 의료기기 도입 절차가 지연됐다.

동아에스티 의존 위험 역시 매출채권 회전율을 통해 나타난다. 회사 매출채권 회전율은 2022년 12.8회에서 2024년 2.1회, 지난해 3분기 말 기준 2.5회로 내렸다. 2024년 말 동아에스티 매출채권이 대거 발생해 회전율이 급락했다. 지난해 3분기 말에는 동아에스티 내부 자금 운용 계획에 따라 기존 60일이었던 대금 지급 기일을 3개월 연장했다.

동아에스티와의 거래에서 낮은 협상력은 외상 회수뿐 아니라 가격 결정과 마진 설정에도 영향을 줄 수 있다. 메쥬 측은 이와 관련한 질의에 답변하지 않았다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기