UBS 그룹이 크레디트스위스(CS) 그룹을 인수하는 과정에서 CS가 발행한 채권 중 160억스위스프랑(약 172억달러)에 해당하는 신종자본증권(AT1·Additional Tier 1, 코코본드)이 전액 '0'으로 상각 처리돼 투자자들의 우려가 커지고 있다. 일부 소송 움직임까지 나왔다.

AT1은 역사적으로 은행들이 자본을 늘리기 위한 더 '저렴한' 방법이었다. 하지만 최근 며칠간의 사건들에 따라 코코본드는 후순위 채권보다 변제 순위가 뒤라는 사실이 다시 부각됐다. 돈을 빌려주고도 한 푼도 돌려받을 수 없을 수 있다는 사실 말이다.

글로벌 금융위기 이후 금융사들은 구제금융을 받는 대신 고수익인 코코본드를 발행해 건전성을 강화했지만 코코본드는 위기 상황엔 보통주로 전환되거나 CS의 경우처럼 전액 사라질 수도 있다.

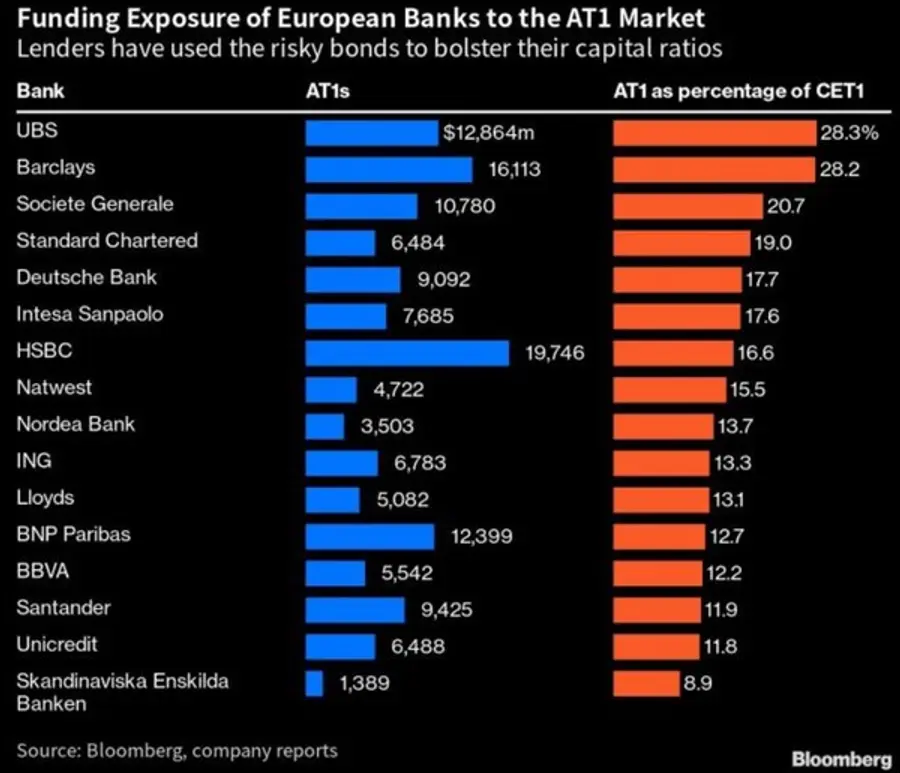

21일(현지시간) 블룸버그 집계에 따르면, 대형 은행들 가운데 UBS가 코코본드에 대한 의존도가 가장 높은 것으로 파악됐다.

UBS의 경우 코코본드 익스포저(위험노출액)는 전체 규제 자본의 약 28%다. 바클레이스보다 약간 더 높은 수치. 유럽 16개 대형 은행들의 평균 익스포저는 약 16%다.

골드만삭스는 "자본적 관점에서 AT1 자금조달 비용이 시간이 지나면서 극단적으로 증가, 은행들이 AT1 자본을 보통주자본(CET1)으로 대체하려는 상황이 잠재적으로 발생할 수 있다"고 밝혔다.

블룸버그 집계에 따르면, 유럽 주요 은행들의 자기자본 비용(cost of equity capital: 투자자들이 최소한으로 요구하는 수익률)은 평균 13.4%에 달한다. 이는 UBS의 CS 인수 직후 15.3%로 뛰어오른 AT1 채권 전체 평균 수익률보다 낮다. 2월 초 AT1의 수익률은 7.8%였다.

ABN 암로의 은행 리서치 책임자인 주스트 보몬트는 "앞으로 은행 채권 시장은 뉴스 헤드라인에 취약할 뿐만 아니라 취약한 상태를 유지할 가능성이 높다"고 언급했다.

다만 블룸버그 인텔리전스의 수석 신용 애널리스트 제롬 줄리어스에 따르면, 유럽에서는 CS와 UBS 외 어떤 주요 은행도 이러한 유형의 채권에 대한 완전한 상각을 허용하는 조항을 갖고 있지 않다.

또 스탠더드앤드푸어스(S&P)글로벌레이팅스는 CS의 AT1을 탕감하기로 한 결정이 유럽 은행들에 구체적인 전염 위험으로 이어질 것으로 믿지 않는다고 밝혔다.

이런 가운데 21일 유럽 은행들의 AT1 가격은 전일에 비해 소폭 반등했다. 인베스코(Invesco)의 AT1 캐피탈 본드 상장지수펀드(ETF)는 장 초반 2.5% 급등했다가 보합세를 보였다.

S&P 글로벌 마켓 인텔리전스 자료에 따르면, 21일 UBS 5년 만기 신용부도스와프(CDS)는 전일 종가보다 36bp 하락한 128bp를 기록했으며 CS의 CDS도 소폭 하락했다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기