미국 연방준비제도(Fed)의 공격적인 금리인상 속도는 은행 위기를 거치며 감속될 것이란 전망이 커졌다. 여기에 물가 압력도 속도는 느리지만 낮아지고 있다는 점이 이런 전망을 더 뒷받침하고 있다.

한때 피벗(통화정책 방향 전환) 얘기까지 나왔지만 지난달 연방공개시장위원회(FOMC)에선 기준금리를 0.25%포인트(p) 인상하며 '베이비 스텝'을 밟았다. 기준금리는 연 4.5~4.75%가 됐다. 지난해 네 차례 연속 0.75%p 인상에 12월엔 0.5%p 인상을 강행했던 것에 비해 금리인상의 속도는 줄였다. 하지만 방향을 바꾸진 않았다. 연내 금리인하설에 대해선 분명히 선도 그었다.

제롬 파월 연준 의장은 FOMC 이후 "앞으로 인플레이션을 2%로 되돌리도록 충분히 긴축적인 통화정책에 도달하기 위해선 지속적인 인상이 적절할 것"이라고 밝혔다. FOMC 위원들은 지난해 12월 회의에서 올해 최종 금리를 5~5.25%로 내다봤으니 5월에도 0.25%p 인상이 가능한 시나리오다.

12일(현지시간) 공개된 3월 FOMC 의사록에선 인플레이션, 금리인상이란 단어가 두드러졌다. 지역 은행 파산과 은행 부문 스트레스가 경기침체를 불러올 수도 있다는 내부 예상에 금리인상을 일시 중단할 것도 고려하는 등 FOMC 논의는 복잡해졌지만 결국은 높은 인플레이션 위험이 더 크다고 판단한 것이다. 일부에선 은행 위기가 없었다면 0.5%p 인상도 고려했다는 내용도 있다.

다만 3월 회의에선 '지속적인 금리인상'에 대한 명시적인 필요성보다는 '일부 추가 긴축'만 필요할 것 같다는데 의견을 모았다.

연준이 5월3일 FOMC에서도 금리를 인상할 지 여부는 물가 추이, 경기침체 가능성, 고용시장 상황 등이 두루 고려될 것으로 보인다.

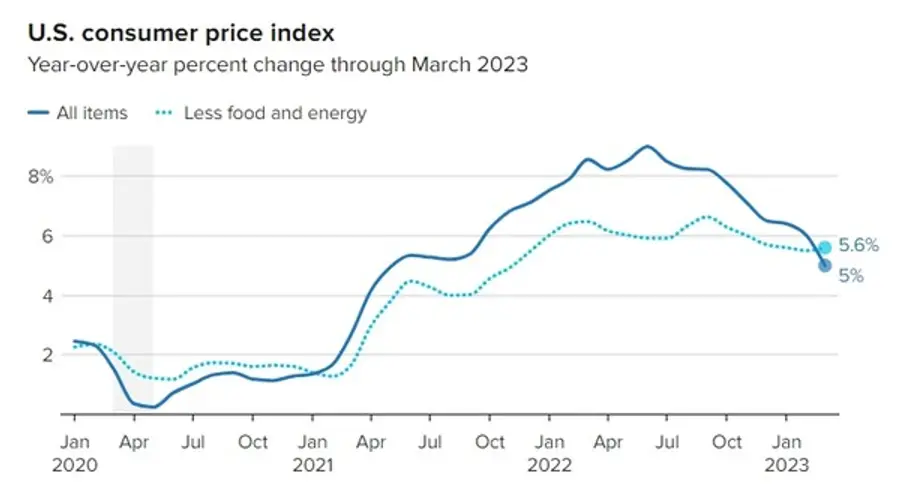

12일 미 노동부가 발표한 미국의 3월 소비자물가지수(CPI)는 1년 전에 비해 5% 상승했다. 2월 6%에 비해서도 낮아졌고 2021년 5월 이후 가장 작은 상승폭이었다. 하지만 여전히 연준의 목표치 2%를 훌쩍 웃돈다. 또한 변동성이 큰 에너지와 식료품 가격을 제외한 핵심 CPI는 전년 동기 대비 5.6% 상승해 전월 5.5%보다 소폭 상승했다. 아직 인플레 걱정을 접을 때는 아닌 것이다.

노동 시장도 다소 냉각됐다. 3월 고용 증가가 완화되고 임금 증가 역시 완화된 것. 정리해고에 따른 주간 실업수당 청구액이 사상 최저치였던데서 상승했고 일자리가 감소했다. 근로자에 대한 수요가 줄고 있다는 신호다.

이런 가운데 골드만삭스는 3월 CPI가 예상보다 빠르게 냉각됐다면서 연준이 6월에는 금리를 인상하지 않을 것으로 내다봤다. 기존엔 연준이 5월과 6월 연속 금리를 올릴 것으로 예상했다. 골드만삭스는 5월엔 금리인상이 이뤄질 것이란 입장을 견지했다.

시카고상품거래소(CME) 그룹 페드워치에 따르면, 시장은 5월 연준이 0.25%p 금리인상할 가능성을 73%로 보여주고 있다. CME 금리 선물은 이날 CPI 보고서 이후 거의 변하지 않았으며 트레이더들은 대부분 5월에 0.25%p 금리인상, 6월 중단, 7월 금리인하 가능성을 내비치고 있다.

폴 맥컬리 전 핌코 수석 이코노미스트는 CNBC와의 인터뷰에서 "월가는 연준의 금리 경로에 대해 잘못 알고 있다"며 "연준의 금리인상은 5월 일시 정지됐다가 올해 말 피벗할 것"이라고 예상했다.

![[애플의 귀환] ②](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-05-13/216958c8-14a3-439a-8066-bf872b861d58.jpg)

![[애플의 귀환] ①](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-05-11/57ba1826-290d-4b84-b293-2b7a3abfebb9.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기