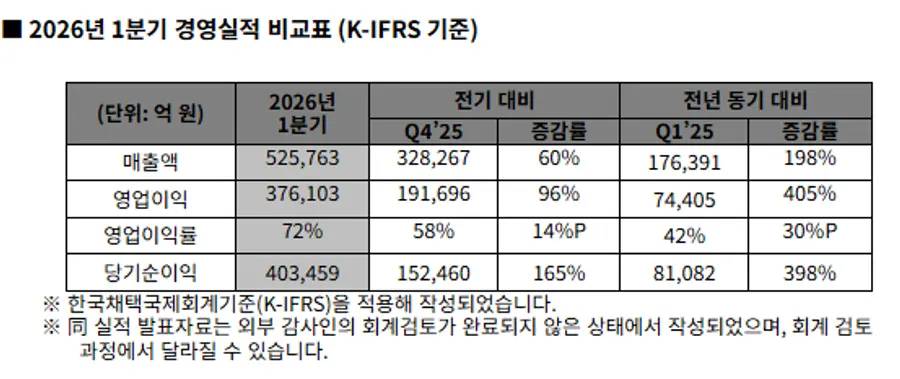

- SK하이닉스는 1분기 매출 52조 5763억 영업이익 37조 6103억원을 달성했다.

- 영업이익률 72%를 기록한 SK하이닉스는 TSMC와 삼성전자를 압도하며 1위에 올랐다.

- 업계는 타이트한 메모리 수급 환경이 3년 이상 이어질 것으로 분석했다.

|스마트투데이=황태규 기자| SK하이닉스가 2026년 1분기 창사 이래 최대 분기 실적을 달성하며 글로벌 반도체 시장의 새로운 기준을 세웠다. 계절적 비수기로 꼽히는 1분기에 매출 52조5763억원, 영업이익 37조6103억원, 순이익 40조3459억원을 기록했다.

23일 SK하이닉스에 따르면 전년 동기 대비 매출은 198%, 영업이익은 405% 급증했다. 실적의 핵심 동력은 AI 인프라 투자 확대다. 고대역폭메모리(HBM), 고용량 서버용 D램 모듈, 기업용 SSD(eSSD) 등 고부가가치 제품 판매가 집중적으로 확대됐고, 1분기 범용 D램 계약가가 전 분기 대비 90% 이상 오르는 등 공급자 우위 시장이 수익성 개선에 결정적으로 작용했다.

이번 실적에서 주목할 지표는 영업이익률 72%다. 매출 1만원 중 7200원이 영업이익으로 남는 이 수치는 제조업에서는 전례를 찾기 어려운 수준이다. 파운드리 세계 1위 TSMC의 이번 1분기 영업이익률 58.1%는 물론, 지난 7일 발표된 삼성전자의 잠정 실적(영업이익률 약 43%)과 비교해도 압도적인 격차다. 삼성전자가 매출 133조원, 영업이익 57조2000억원으로 절대 규모에서 앞서지만, 수익성 지표에서는 SK하이닉스가 국내외 경쟁자를 모두 제쳤다는 평가다.

SK하이닉스의 영업이익률이 2023년 1분기 -67%로 바닥을 찍은 뒤 불과 3년 만에 이룬 수직 상승이라는 점에서 그 극적인 반전은 더욱 두드러진다. 탄탄한 이익은 재무 구조 개선으로도 이어졌다. 1분기 말 현금성 자산은 54조3000억원, 순현금은 35조원을 기록하며 재무 건전성도 한층 강화됐다.

SK하이닉스는 AI 산업의 성장이 구조적으로 지속될 것으로 보고 있다. AI의 무게중심이 대형 모델 학습에서 실시간 추론이 반복되는 '에이전틱 AI' 단계로 이동하면서 메모리 수요가 D램과 낸드 전반으로 확산되고 있다는 분석이다.

SK하이닉스는 D램에서 세계 최초 10나노급 6세대(1c) 공정을 적용한 LPDDR6와 192GB SOCAMM2 공급을 본격화하고, 낸드에서는 321단 QLC 기술 기반 cSSD 'PQC21'을 앞세워 eSSD 전 라인업을 강화한다. 아울러 M15X 램프업, 용인 클러스터 인프라 구축, EUV 핵심 장비 확보 등을 중심으로 올해 투자 규모를 전년 대비 대폭 늘릴 방침이다.

증권가도 이 같은 시각에 힘을 싣는다. KB증권 김동원 리서치본부장은 "SK하이닉스 주요 고객사들의 메모리 수요 충족률은 약 60% 수준으로, 가격보다 물량 확보를 우선시하는 전략이 지속되고 있다"며 "타이트한 메모리 수급 환경이 최소 3년 이상 이어질 가능성이 높다"고 진단했다.

SK하이닉스 관계자는 "수요 가시성을 고려한 투자를 통해 공급 안정성과 재무 건전성을 함께 확보하겠다"고 말했다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기