|스마트투데이=이재수 기자| 10·15 대책 이후 서울을 비롯한 수도권 주택 거래가 눈에 띄게 위축되고 있지만, 주택사업자들의 경기 전망은 오히려 두 달 연속 큰 폭으로 개선된 것으로 나타났다. 강남권 고가 주택시장이 관망세로 돌아선 반면, 중저가 아파트 밀집 지역과 수도권 외곽을 중심으로 수요가 확산되면서 사업 환경에 대한 기대감이 커지고 있는 것으로 보인다.

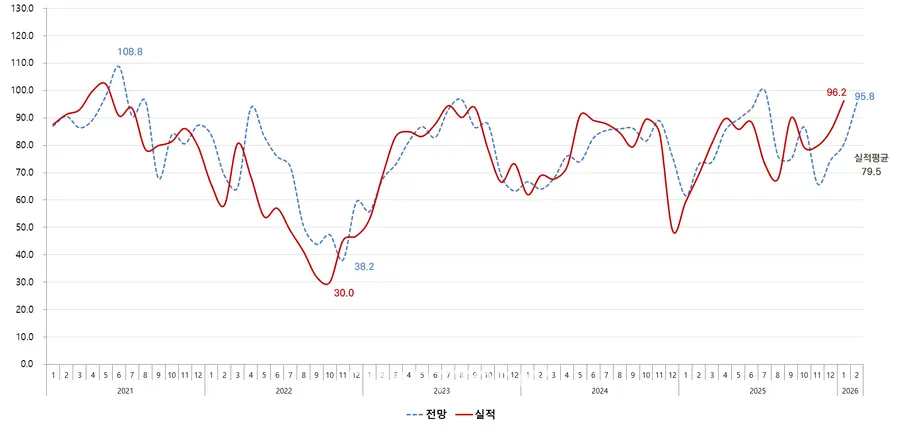

주택산업연구원은 12일 주택사업자를 대상으로 한 설문조사 결과, 2월 주택사업경기전망지수가 전월보다 15.3포인트 오른 95.8로 집계됐다고 밝혔다. 수도권 지수는 11.9포인트 상승한 107.3으로 기준치(100)를 웃돌았고, 비수도권도 16.0포인트 오른 93.3으로 나타났다.

수도권에서는 경기(92.5→109.0), 인천(86.6→100.0), 서울(107.3→113.0) 모두 큰 폭으로 상승했다. 특히 경기와 인천은 한 달 새 두 자릿수 상승률을 기록하며 기준치(100)를 넘어섰다.

실제 1월 넷째 주 기준 서울 아파트 가격은 10·15 대책 이후 최고 상승률을 기록했다. 다만 급등했던 강남권 고가 주택시장은 대출 규제 강화와 다주택자 양도소득세 중과유예 조치 중단 등 정책이슈 등으로 관망세가 짙어지는 모습이다. 반면 관악·성북 등 중저가 아파트 비중이 높은 지역에서는 풍선효과와 실수요자의 추격 매수가 겹치며 서울 평균을 웃도는 가격 상승이 나타났다.

서울의 높은 집값과 강화된 대출 규제로 수요가 인천·경기 지역으로 빠르게 이동하는 이른바 ‘탈서울’ 현상도 가속화되고 있다. 이에 따라 수도권 전반의 가격 상승 압력이 확대되며 주택시장에 대한 사업자들의 심리도 개선된 것으로 나타났다. 다만, 최근 정부가 다주택자에 대한 양도소득세 중과 재개 의지를 명확히 하고 있어 이에 따른 매물 잠김 심화나 중과 유예 종료 시점의 급매물 출회 가능성 등 시장의 가변성을 고려할 필요가 있다.

비수도권에서는 광역시 지수가 전월 대비 10.2포인트 상승한 99.1로 나타났다. 울산(94.1→118.7)과 세종(100.0→106.6)은 기준치를 웃돌며 상대적으로 뚜렷한 회복세를 보였다. 울산은 주력 산업 회복에 따른 실수요 개선이, 세종은 행정수도 이전 논의 등 정책 기대감이 심리 개선에 영향을 준 것으로 분석된다. 반면 부산은 8.1포인트 하락해 87.5로 나타났다.

도 지역은 전월 대비 20.3포인트 상승한 89.0으로 조사됐다. 충북, 제주, 경남, 충남, 경북, 강원, 전북, 전남 등 대부분 지역에서 지수가 반등했지만, 여전히 기준치에는 못 미쳤다.

연구원은 “수도권 집값 상승세가 이어지면서 그 온기가 지방 대도시와 인접 지역으로 확산될 것이라는 기대가 사업자 심리에 반영됐다”면서도 “비수도권 상당수 지역은 인구 감소와 미분양 적체가 장기화되고 있어 체감 경기는 여전히 냉각돼 있다”고 분석했다. 분양가 인상 여력은 제한된 반면 공사비 부담은 누적되면서, 분양 시기 조정이나 사업 보류를 통한 리스크 관리가 우선되는 국면이 이어지고 있다는 것이다.

한편 자금 조달 여건은 악화된 반면, 자재 수급 여건은 다소 개선될 것으로 전망됐다. 2월 전국 자금조달지수는 전월보다 5.7포인트 하락한 83.3으로 나타났다. 대출금리 상승과 함께 10·15 대책에 따라 분양 아파트 중도금 대출에도 강화된 DSR 규제가 적용되면서 사업자금 조달 여건이 악화된 영향으로 풀이된다. 현재 5대 시중은행의 주택담보대출 고정금리는 4%대 중반에서 6%대까지 형성돼 있다.

반면 자재수급지수는 7.4포인트 상승한 104.2로 전망됐다. 원·달러 환율이 1,400원 초반대로 내려오고, 레미콘·시멘트 등 주요 건설자재 가격이 전년 동월 대비 낮은 수준을 보이면서 비용 부담에 대한 인식이 다소 완화된 결과다. 다만 공사비 자체는 여전히 높은 수준을 유지하고 있어, 자재 여건 개선이 곧바로 사업성 회복으로 이어지기에는 한계가 있다는 지적도 나온다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기