|스마트투데이=이재수 기자| 최상주 KX그룹회장이 그룹내 주력사업으로 캐시카우 역할을 해왔던 방송송출대행사업 매각을 추진중이다. 현재 유력한 인수후보는 KT(대표이사 김영섭)의 위성방송사업 자회사 KT스카이라이프(대표이사 최영범)다. 양측이 줄다리기중인 매각금액은 대략 120억원 안팎으로 알려지고 있다.

양측의 M&A딜이 정치적 이유로 순탄치 못할 수도 있다는 우려가 딜 협상 초반부부터 불거져 나오고 있어 귀추가 주목된다.

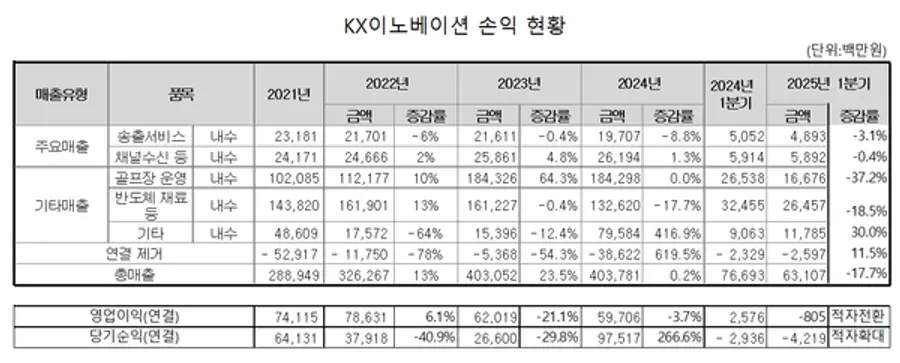

11일 투자금융(IB)업계와 방송업계 등에 따르면 방송시장에서 OTT서비스 영향이 확대되면서 KX그룹의 캐시카우였던 방송송출사업부문 매출은 매년 지속적으로 감소하고 있다.

◇방송송출, 캐시카우에서 골칫덩이로..최근 2년새 매출 15%↓

지난 2021년 231억8100만원에 달했던 송출사업 매출은 지난해 197억7백만원으로 2년새 15% 감소했다. 올해 1분기 이 분야 매출은 48억9300만원으로 지난해 동기(50억5200만원) 대비 3.1% 줄었다. 송출매출이 감소하면서 KX그룹내 송출부문 매출 비중도 2년전에 비해 반토막 이하로 위축됐다. 송출매출은 2021년 그룹내 8% 비중을 차지했지만 지난해 4.9%로 급감했다.

송출서비스란 사업자가 PP(Program Provider, 채널사업자)와 송출서비스 계약을 맺고 PP의 방송프로그램을 PP와 계약된 플랫폼사업자까지 송출하는 것이다. 송출장비 구축에 상당 규모의 투자가 필요하고 기술 진보에 따른 필요한 기술개발 노하우와 경쟁력을 가지기 위해서는 수년간의 지속적인 투자를 해야만 가능하다. 특히 사업의 경제성을 확보하기까지 상당한 시간과 리스크가 있어 신규사업자의 송출사업 진입은 사실상 어려운 상황이다.

한마디로 KX그룹의 모태이자 캐시카우로 작용해왔던 송출Biz가 방송산업의 급격한 변화로 이제 존재감마저 상실해가는 신세로 전락한 것이다.

◇KT그룹, (주)HCN 인수 4년만에 '반토막' 손실..취득가 5151억→2348억

KT스카이라이프는 지난 2021년9월말 (주)HCN을 인수했다. 최초 취득가 5151억원이었던 이 회사는 계속된 결손으로 작년말 장부가 2348억원으로 반토막 이상 났다. 지난해 당기순손실만 1294억원에 달할 정도로 잘못 인수했다.

(주)HCN은 2020년7월 현대백화점그룹이 내놓은 물건. 경쟁사인 SK텔레콤이 인수에 나설 수 있다는 소문에 KT가 무리수를 뒀다는 후일담이 M&A업계에서 회자되고 있다.

◇KX그룹, 곳간 비어가는데 베트남·일본 골프장 잇딴 투자 속내는?

일각에서는 이번 딜이 KX그룹이 연내 착공을 목표로 계약한 베트남 후에(Hue)지역 골프리조트 프로젝트파이낸싱(PF) 영향이란 분석도 나오고 있다. KX는 한.일 투자전문 사모펀드(PEF)운용사인 인빅터스프라이빗에쿼티아시아('인빅터스PEA)을 통해 일본 고베 소재 토조노모리CC를 인수했다. 이 골프장은 총 63홀 규모의 초대형 골프장으로 일본내 골프장 중 두번째로 규모가 큰 것으로 알려지고 있다.

KX의 지난해 연결기준 매출은 4038억원으로 직전년도(4030억원)와 비슷한 수준을 유지했지만 영업이익은 597억원으로 3.7% 감소했다. 하반기 떼제베CC 매각에 따른 영업외수익 증가로 당기순익은 975억원으로 직전년도(266억원) 대비 3배 가량 늘었다.

하지만 지난 3월말 KX의 현금흐름표를 뜯어보면 KX가 기업 사이클상 이미 쇠퇴기에 접어들었다는 분석이 나오고 있다.

1분기 △영업활동현금흐름 마이너스(-) 30억원 △투자활동현금흐름 플러스(+) 22억원 △재무활동현금흐름 마이너스(-)66억원이다.

영업활동현금흐름이 마이너스(-) 상태란 기업의 핵심 사업에서 현금이 소모되고 있음을 뜻한다. 또한, 성장하는 기업은 미래 성장을 위해 투자 활동에 현금을 사용하면서 마이너스(-)를 나타내는 것이 일반적이다. 투자활동현금흐름이 플러스(+)라는 것은 보유 자산을 매각해 현금을 확보하고 있기 때문이다. 아울러 재무활동현금흐름에서 마이너스(-)라는 것은 차입금을 상환하거나 배당을 지급하는 등 빚을 갚고 있다고 해석할 수 있다. 이것 자체로만 보면 나쁘지 않지만 이를 앞선 영업활동과 재무활동현금흐름과 엮어 분석할 경우에는 완전히 달라진다.

본업에서 벌어들인 돈이 아니라 자산을 팔아 마련한 돈으로 빚을 갚고 있다는 해석이 가능하기 때문이다. 이는 기업의 라이프사이클상 전형적 쇠퇴기 모습이다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기