|스마트투데이=김세형 기자| 바이오 대장 알테오젠을 사실상 발굴한 공으로 '엄테오젠'이라는 애칭도 갖고 있는 엄민용 신한투자증권 연구원이 알테오젠 목표주가를 드디어 상향조정했다. 사실상 더블을 불렀다.

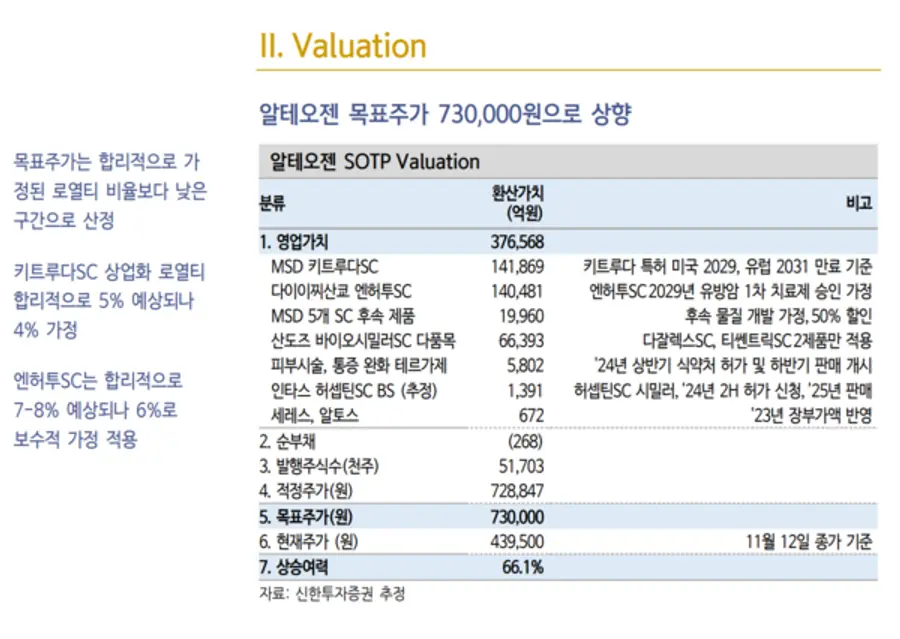

엄민용 신한투자증권 연구원은 13일 알테오젠 목표주가를 종전 37만5000원에서 73만원으로 94.7% 상향조정한다고 밝혔다.

알테오젠은 지난 8일 일본 다이이찌 산쿄와 3억달러 규모의 기술이전 계약을 체결했다. 기다리던 계약이 드디어 나왔고, 주가는 15% 폭등하면서 사상신고가를 경신했다.

애널리스트들이 과연 어떤 반응을 보일 것인지에 관심이 쏠렸다. 8일 주가 급등으로 알테오젠 주가는 몇 되지는 않지만 담당 국내 애널리스트들이 내놓은 목표주가를 모조리 돌파해 버린 상황이 되어서다. 최근 가장 높았던 목표주가는 지난 9월2일 유진투자증권 권해순 애널리스트가 제시한 40만원이었다.

개중에서도 엄민용 애널리스트의 대응에 관심이 쏠렸다. 특히 지난 12일 애널리스트 대상 간담회가 진행됐는데 결과값이 목표주가 94.7% 상향으로 나왔다.

엄 애널리스트는 현대차증권 소속이던 지난해 9월 '빅파마가 목숨 걸었다!'라는 제목의 보고서에서 머크가 알테오젠의 SC(피하주사) 기술을 간절히 원할 것이라는 내용으로 알테오젠의 몸값을 크게 높여놨다. 종전 7만5000원에서 11만5000원으로 53.3% 상향조정했다.

지난 2월에는 '알테오젠, 머크가 목숨 걸었다!'라는 제목의 보고서를 내면서 목표주가를 11만5000원에서 30만원으로 세 배 가까이 높여 제시했다. 목표주가 상향폭 자체도 화제가 됐다

다음달인 올 3월 박순재 알테오젠 대표의 배우자 정혜신 박사가 3200억원대 블록딜을 진행하면서 알테오젠 주가는 정을 맞은 꼴이 됐으나 6월 들어 블록딜 이전 가격대를 돌파하면서 목표주가도 실현단계에 접어든 바 있다.

그는 신한투자증권으로 적을 옮긴 이후 지난 5월14일 목표주가 30만원을 제시했다. 지난 7월31일 37만5000원으로 목표주가를 다시 올렸다.

엄민용 애널리스트는 ADC SC 기술의 가치가 주가에 반영되지 않았다며 목표주가를 상향조정했다.

기존 목표주가 산정의 근거가 된 머크로의 기술이전은 순항하고 있으며, 또 이를 바탕으로 이번에 계약을 체결한 다이이찌 산쿄로의 기술이전도 성공할 것으로 판단했다.

그는 "애널리스트 간담회에서 가장 중요했던 내용은 키트루다SC의 FDA 허가신청을 위한 사전미팅 진행이었다"며 "허가 신청이 내년 1월 예정으로 내년 승인이 기대되며 임상 3상 성공 발표가 임박했다"고 밝혔다. 그는 "(임상 3상이) 성공했을 것으로 추정 가능하다"고 판단했다.

그는 이어 "다이이찌 산쿄와 ADC SC 계약은 머크 딜보다 높은 로열티가 추정된다"며 성공을 전제하면서 "엔허투의 2030년 매출 목표는 160억 달러로 SC로 유효성과 부작용이 개선될 경우 IV(정맥주사) 매출 대부분 SC 전환될 것"이라고 추정했다. 알테오젠의 수혜폭은 더 클 것이라고 기대했다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기