|스마트투데이=김세형 기자| 두산그룹이 전일 내놓은 계열사 지배구조 개편과 관련, 초기 반응은 긍정적이지 않은 모양새다. 특히 두산로보틱스 주식을 어쩔 수 없이 받게된 두산밥캣 주주들이 그렇다.

최근 오리온그룹의 코스닥 바이오 회사 리가켐바이오사이언스 인수를 떠올리는 이들이 많다. 또한 개편 뒤 지주회사 두산그룹의 두산밥캣 지배력이 강화된다는 차원에서 과거 오너가의 지배력을 높여준 제일모직과 삼성물산의 합병 사례까지 소환되고 있다.

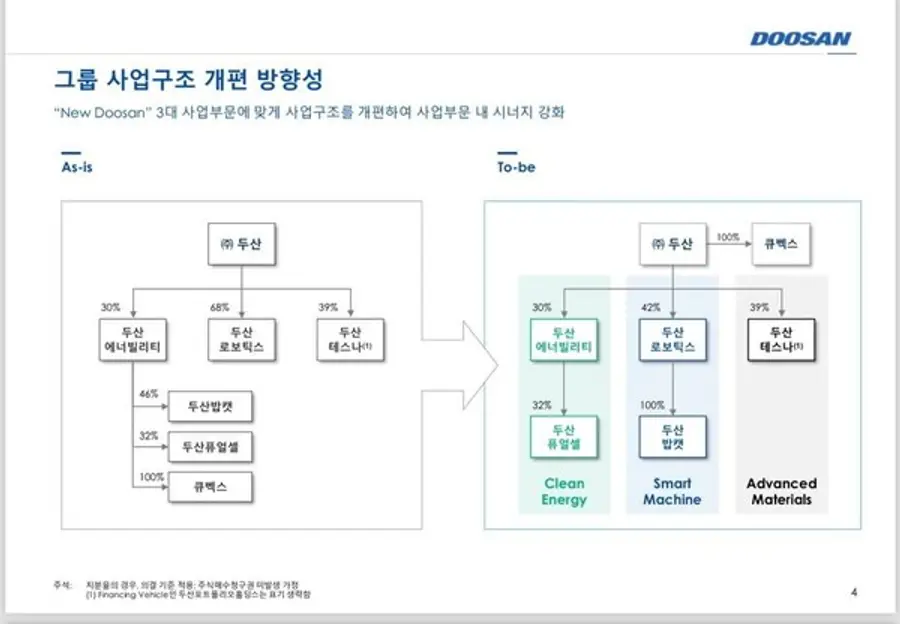

12일 KB증권에 따르면 두산그룹은 11일 주식교환 및 이전결정, 감자결정, 주식소각결정 등 여러 건의 공시를 진행했다.

정동익 연구원은 "다소 복잡해 보이는 일련의 공시들을 두산밥캣의 주주입장에서 보면, 두산밥캣은 상장폐지되어 비상장사가 되고 두산밥캣의 주식 100주를 갖고 있던 주주는 약 63주의 두산로보틱스 주식을 받게 된다"고 정리했다.

그는 "(두산로보틱스 주식을 받는) 이것이 싫다면 시장에서 매도하거나 주당 5만459원에 매수청구할 수 있다"고 덧붙였다. 두산밥캣 전일 종가는 5만2000원이었다.

그는 그러면서 "두산그룹의 이번 계획이 성공하기 위해서는 매수청구권이 과도하게 행사되지 않아야 한다"며 "특히 (두산밥캣이 포함된 투자부문이 떨어져 나가는) 두산에너빌리티 주주들의 동의가 중요한데, 이는 연결손익의 대부분을 차지하는 핵심 자회사가 분할되어 나가는 것이기 때문"이라고 밝혔다.

그는 "결국 원전시장에 대한 기대감 등이 지속되면서 두산에너빌리티 주가가 매수청구가(만,890원) 위에서 유지될 지가 관건"이라고 판단했다.

그는 한편으로 "기존 두산밥캣 주주 모두가 이번 주식교환에 동의하지는 않을 것"이라고 봤다.

그는 특히 "두산밥캣은 높은 브랜드 인지도와 안정적인 실적 및 꾸준한 배당 등에 이끌린 투자자들이 많은 반면 두산로보틱스의 투자자들은 높은 성장기대감에 주목했을 가능성이 크기 때문"이라고 지적했다.

이는 올초 오리온의 리가켐바이오사이언스(옛 레고켐바이오사이언스) 인수를 곧장 떠올리게 한다. 오리온은 초코파이의 높은 브랜드 인지도와 해외에서의 꾸준한 실적을 바탕으로 가치주 투자자들의 포트폴리오에 빠지지 않았다. 하지만 성장동력 확보를 앞세워 실적 변동성이 큰 바이오 업체에 나서면서 기존 투자자들의 머릿 속을 복잡하게 만들었다.

오리온은 해외 자회사를 통해 리가켐바이오사이언스 인수를 발표하고 첫 거래일이었던 지난 1월16일 17.51% 급락하고, 다음날에도 7.04% 하락했다. 리가켐바이오 주가는 바이오주 랠리에 동참하면서 오리온 인수 발표 당시보다 올랐지만 오리온 주가는 여전히 폭락 전 주가를 회복하지 못하고 있다. 성격이 달라진 것에 대해 투자자들이 매도로 대응한 탓이었다.

지난해 실적 기준 PBR은 두산로보틱스 12.67배, 두산밥캣 0.83배에 달한다. 이런 측면에서 두산밥캣 주주들은 성격이 다른 성장주로 받아야할지를 놓고 고민할 수 밖에 없는 처지다.

한편 KB증권은 "일련의 과정들이 계획대로 완료되면 ㈜두산-두산에너빌리티(30%)-두산밥캣 (46%)으로 이어지던 지배구조는 ㈜두산-두산로보틱스 (42%)-두산밥캣 (100%)의 구조로 변경된다"며 "이에 따라 ㈜두산의 두산밥캣에 대한 간접지분율은 기존 14% (30% X 46%)에서 42%로 크게 증가한다"고 지적했다.

두산의 최대주주는 박정원 그룹 회장을 필두로한 두산 일가다. 결국 두산 일가는 자신들의 돈 한 푼 들이지 않고, 일련의 '테트리스'를 통해 두산밥캣 지분을 30% 가까이 끌어 올릴 수 있게 된다.

정부가 최근 시작한 밸류업(기업가치제고) 프로그램은 대주주는 물론이고 일반주주들의 이익을 고려해 자사주 매입 소각 등 주주환원을 늘리는 것을 권장하고 있다.

하지만 일련의 행위로 두산의 두산밥캣 지배력이 크게 강화되는 결과로 이어지고, 가치주 성격은 쏙 빼는 것이어서 밸류업에 역행한다는 비판에서도 자유롭지 않을 것으로 예상된다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기