HD현대그룹 지주회사 HD현대 주가가 부진한 데에는 옥상옥 지배구조가 한 몫하고 있다는 평가가 나왔다.

HD현대는 HD현대일렉트릭이 전력기기 초호황에 따라 주가가 급등하고, HD현대마린솔루션도 새로 상장하면서 지분 가치가 껑충 뛰었지만 주가는 박스권에 갇혀 있다.

양지환 대신증권 연구원은 "자회사 HD현대마린솔루션 주가가 상장 이후 예상보다 큰 폭으로 상승했다"며 "이를 반영 시 HD현대 목표주가는 10만원(순자산가치(NAV) 대비 목표 할인율 60% 적용) 수준까지 상향이 가능하다"고 운을 뗐다.

그는 "하지만 HD현대마린솔루션의 현재 주가는 펀더멘털 요인 보다는 단기적인 수급 요인에 따른 강세로 판단하여 증가된 지분 가치의 반영은 유보하고 있다"고 판단했다.

이 부분은 넘어갈 수 있지만 자회사들의 올해 실적 개선을 감안할 때 HD현대 주가 흐름은 아쉽다고 판단했다.

그는 "올해 HD현대의 연결기준 영업이익은 약 3.8조원으로 전년대비 약 88% 이상 증가할 것"이라며 "조선과 정유, 그리고 HD현대일렉트릭과 HD현대마린솔루션 등 대부분의 연결 자회사들의 실적이 개선될 것"이라고 전망했다.

그는 그러나 "상장 자회사들의 주가 상승과 비상장 자회사의 상장에 따른 NAV 증가에도 불구하고 HD현대의 주가는 6만~7.5만원의 박스권 흐름을 지속하고 있다"고 지적했다.

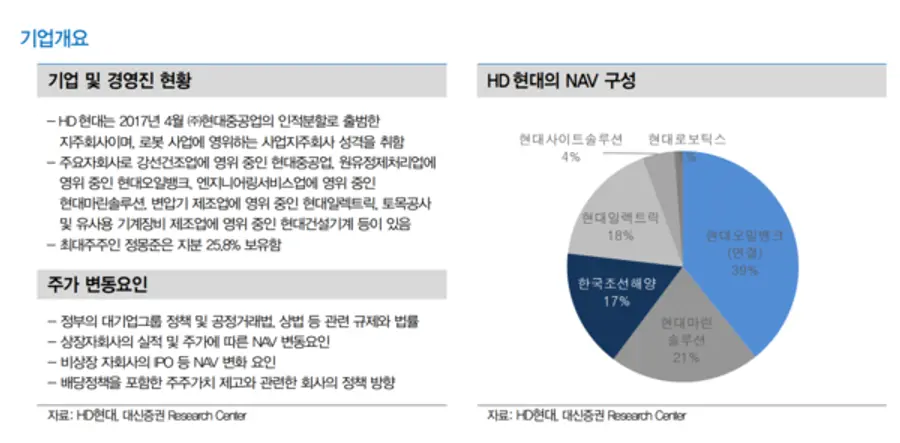

그는 "저평가의 주된 이유는 한국조선해양과 현대사이트솔루션을 중간지주로 두고 있는 옥상옥의 지배구조 때문"이라고 지적했다.

이에 "중복 상장과 이에 따른 이중 할인(Double Discount)의 해소가 시급하다"고 판단했다.

현실적으로는 주주환원정책이 1차 지표가 될 것으로 봤다. LG 등 여타 지주회사들과 마찬가지로 HD현대가 쓸 수 있는 옵션이 제한적이라는 이유에서다.

그는 "HD현대는 2023~25년 별도 당기순이익의 70% 이상을 배당하는 정책을 실시하고 있다"며 "배당 재원인 자회사로부터의 수취 배당금은 2024년 오일뱅크, 마린솔루션, 그리고 조선 계열사의 실적 개선으로 증가할 것'이라고 기대했다.

"증가한 배당수익을 주주 환원 확대에 사용할 지 여부는 지켜봐야 할 사항"이라며 다만 "부채상환 등 재무구조 개선에 사용할 가능성이 더 높다"고 판단했다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기