사업부문 분할을 추진하는 시가총액 1조원 상장사에 대해 한국거래소가 존속법인의 상장을 유지하는 것이 적절한 지 따져보겠다고 나섰다.

HD현대 자회사 HD현대마린솔루션의 상장으로 쪼개기 상장에 대한 곱지 않은 정서가 다시 불거진 가운데서다.

한국거래소는 8일 밤 8시께 코스닥 상장사 서진시스템에 상장적격성 실질심사 사유가 발생했다고 안내하고, 매매거래를 정지시켰다.

상장적격성 실질심사 대상 여부에 관해 결정할 때까지다. 대상에 해당하지 않는다는 결정이 내려지면 매매정지는 해제된다.

서진시스템은 8일 늦은 오후 ESS(에너지저장장치) 사업부문의 인적분할을 결의했다.

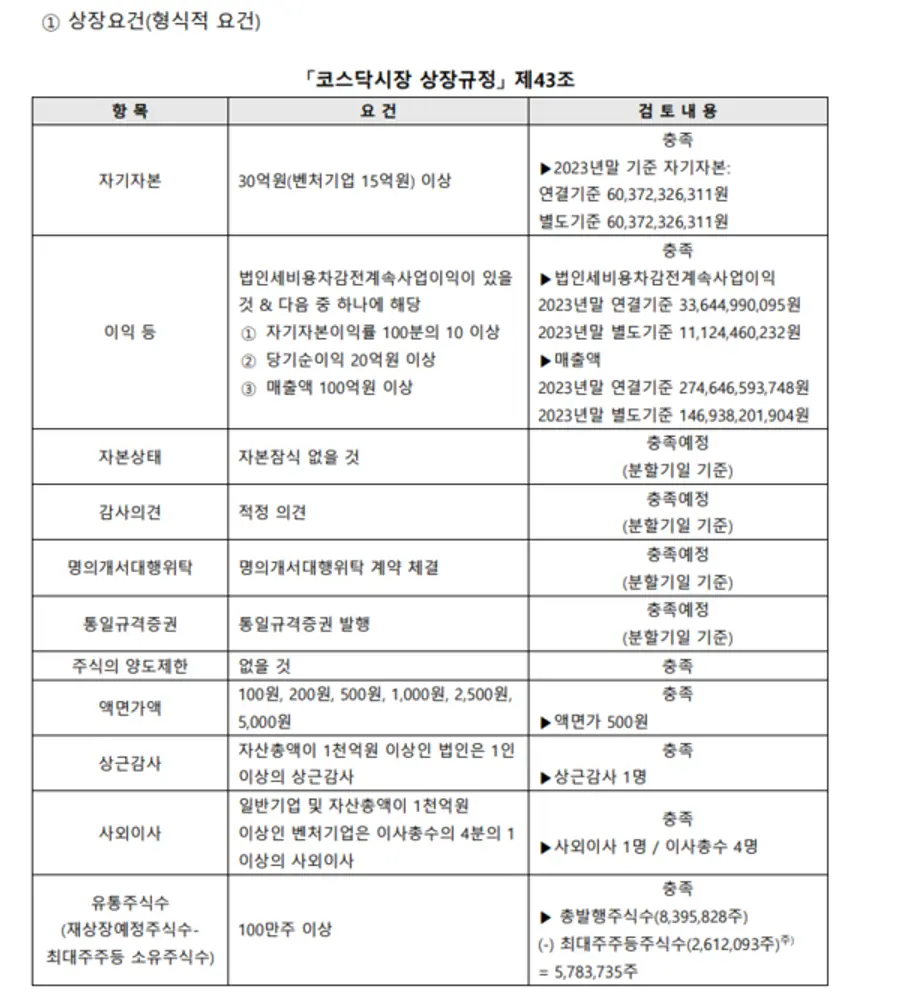

현재 회사를 0.849 대 0.151로 분할한다. 존속법인 서진시스템은 자산 6991억원에 부채 3666억원, 자본 3325억원의 상장사로 남고, 신설 서진에너지시스템은 자산 2346억원에 부채 1742억원, 자본 604억원의 회사로서 출범하고 동시에 코스닥 재상장을 추진한다.

인적분할 방식이므로 서진시스템 현재 주주들은 신설분할법인 서진에너지시스템에서도 동일한 주식수를 받게 된다. 분할법인의 주식을 직접 받지 못하는 물적분할방식과 달리 소액주주들의 피해 우려가 적다.

이에 앞선 지난 2일 장비업체 주성엔지니어링이 반도체 장비 부문의 인적분할 뒤 재상장 추진을 결의했다. 주성엔지니어링에서는 이같은 상장적격성 실질심사 사유는 발생하지 않았다.

한국거래소는 서진시스템의 상장적격성 실질심사 사유 발생과 관련, '코스닥시장 상장규정 제56조 제1항 제3호 아목' 규정을 근거로 들었다.

업계에서는 '아목'의 '다)제43조제1항제3호의 요건을 충족할 것. 이 경우 “이전될 영업부문”은 “존속될 영업부문”으로 본다.' 규정에서 문제가 발생한 것으로 보고 있다.

'제43조제1항제3호의 요건'은 요건 중 하나로 '법인세비용차감전계속사업이익이 있을 것'을 규정하고 있다. 결국 존속법인도 법인세차감전계속사업이익이 있어야 한다는 것이다.

알맹이가 쪽 빠져 나가고 쭉정이만 남는 것을 방지하기 위한 조항으로 보인다.

서진시스템에 따르면 분할신설회사는 지난해 연결기준 336억원, 별도 기준 111억원의 법인세비용차감전계속사업이익이 있다. 이는 서진시스템이 제출한 분할신설법인의 상장요건 체크리스트에서 확인된다.

그런데 서진시스템은 지난해 법인세차감전계속사업이익은 연결 기준 2억7000만원, 별도 기준 108억2000만원(네이버 증권 재무분석 기준)이다. 이전되는 이익과 비교할 때 존속법인은 법인세차감전계속사업 요건을 맞출 수 없는 처지에 몰릴 수 있게 된다.

9일 주식시장이 개장했으나 서진시스템은 이같은 이유로 여전히 매매정지 상태다.

주주들은 황당하고 어이가 없다는 반응이다.

주성엔지니어링은 물론이고 여태껏 분할을 진행하는 과정에서 상장폐지가 거론된 적이 없어서다.

기업가치 및 주주가치 제고를 내세운 분할이 없던 일이 되고, 동시에 회사는 신인도가 추락할 수도 있다는 관측이 나오고 있다.

![[애플의 귀환] ②](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-05-13/216958c8-14a3-439a-8066-bf872b861d58.jpg)

![[애플의 귀환] ①](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-05-11/57ba1826-290d-4b84-b293-2b7a3abfebb9.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기