|스마트투데이=김나연 기자| 한국투자신탁운용이 신규 상장한 반도체 ETF에서 투자전문 지주회사인 SK스퀘어를 삼성전자, SK하이닉스와 한데 묶어 메모리 반도체 고집중 포트폴리오로 홍보하고 나섰다. 한투운용 측은 투자자 오인을 막기 위해 간접 노출(위험 익스포저) 설명을 강화하겠다고 공언했으나, 정작 판매 마케팅 단계에서는 이러한 간접 노출 구조를 상품의 최대 흥행 카드로 전면에 내세웠다는 지적이 나온다.

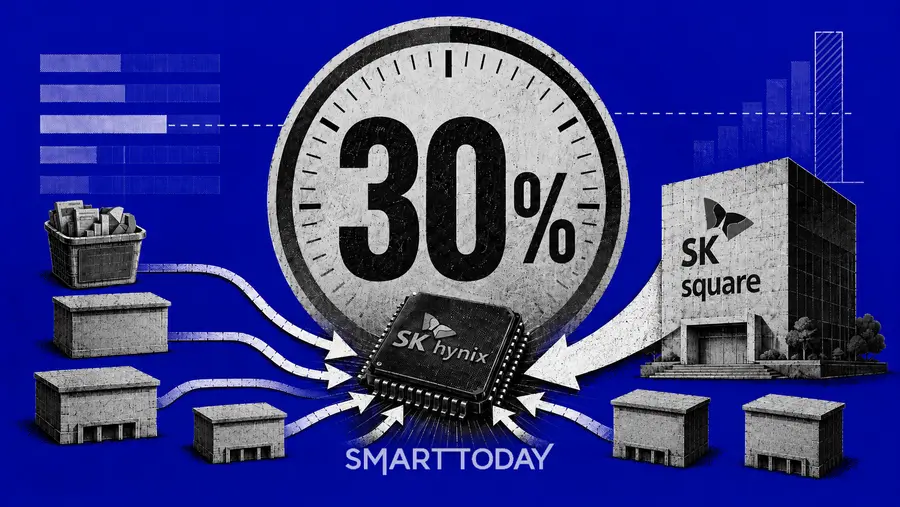

한국투자신탁운용은 지난 6월 23일 ACE K반도체TOP2+를 출시했다. 현재 순자산 규모는 1000억원대다. 6월 29일 기준, SK하이닉스가 ETF 내 차지하는 비중이 25.68%로 가장 높았고, 그 뒤를 SK스퀘어(22.59%)와 삼성전자(21.23%)가 이었다.

한투운용은 마케팅 과정에서 이 자산 배분 구조를 적극적으로 부각했다. 공식 블로그와 홍보자료를 통해 “삼성전자와 SK하이닉스에 SK스퀘어를 더해 메모리 반도체에 약 70% 수준으로 집중하는 포트폴리오를 구성했다”고 강조했다. 세 종목의 표면 비중을 합산하면 69.50%로, 회사 측이 내세운 메모리 반도체 약 70% 집중이라는 홍보 문구와 그대로 부합했다.

특히 SK스퀘어 항목에는 SK하이닉스 지분 20% 보유, AI 메모리 업황 수혜 기대라는 설명을 덧붙였다. 법적·사업적 주체 구분보다 SK하이닉스 지분 가치에 연동되는 대리 노출 효과를 자사 상품의 투자 매력으로 포장했다.

알려야 할 '위험', 팔아야 할 '매력'... 마케팅에 가려진 실질

문제는 투자자가 이 상품을 통해 마주하는 경제적 실질은 홍보 문구와 차이가 있다는 점이다. 6월 26일 기준 SK스퀘어의 총 순자산가치(NAV)는 395.7조원이다. 이 중 SK하이닉스 지분가치는 390.53조원으로 NAV 내 비중이 98.69%에 달한다. 티맵모빌리티 1.46조원, SK쉴더스 1.02조원, SK플래닛 6200억원, 원스토어 4200억원, 콘텐츠웨이브 2600억원 등 다른 자산이 있으나 비중은 미미한 수준이다. 주당 NAV인 299만8371원의 대부분이 SK하이닉스에서 나오는 구조다. 결과적으로 투자자가 이 ETF를 매수할 경우, SK하이닉스 한 종목에만 자산의 절반에 가까운 47.97%를 투자하는 꼴이 된다.

이에 따라 ACE K반도체TOP2+의 SK스퀘어 편입비중 22.59%에 SK하이닉스 지분가치 비중 98.69%를 반영하면 이 ETF의 SK스퀘어에 대한 간접 노출도는 22.29%가 된다. 여기에 SK하이닉스 직접 편입비중 25.68%를 더한 SK하이닉스의 실질 경제적 노출도는 47.97%로 산출된다.

한투운용 관계자는 본지 질의에 "투자자가 실제 위험 구조를 명확히 이해할 수 있도록 주요 간접 익스포저에 대한 추가 설명을 강화하겠다"고 답변한 바 있다.

그러나 공식 홍보 단계에서는 이 같은 자산 구조의 실질이 명확히 드러나지 않았다. 한투운용은 홍보자료에서 SK스퀘어를 메모리 반도체 기업의 한 축으로 설명하며 그 근거로 "SK하이닉스 지분 20% 보유"를 내세웠다. 문제는 이 20%라는 숫자가 SK하이닉스 전체 발행주식 중 SK스퀘어가 보유한 비율인 지분율에 불과하다는 점이다.

실제 ACE K반도체TOP2+ 투자자가 SK스퀘어 편입분을 통해 부담하는 위험 노출은 SK하이닉스 전체에서 SK스퀘어가 차지하는 비율과 무관하다. 그보다는 SK스퀘어라는 종목의 가치가 얼마나 SK하이닉스 지분가치에 의해 설명되는지에 좌우된다. SK스퀘어 NAV 대부분이 SK하이닉스 지분가치에서 나오는 만큼, SK스퀘어 편입분은 지분율 20%가 아니라 NAV 내 하이닉스 지분가치 비중에 연동되어 움직이기 때문이다. 결국 한투운용은 위험 설명에서 명확히 분리해야 할 간접 노출 요소를 판매 단계에서는 단순한 투자 매력으로 통합해 소비한 셈이다.

상품 흥행이 먼저... 위험 고지 뒷전으로 밀린 마케팅의 실상

업계에서는 SK스퀘어를 활용한 '메모리 반도체 노출도 극대화 마케팅'이 먼저 흥행한 선발 주자의 공식을 후발 주자가 답습하며 굳어졌다는 지적이 제기된다. 앞서 상장한 신한자산운용의 SOL AI반도체TOP2플러스가 SK스퀘어를 활용해 SK하이닉스 실질 비중을 극대화하는 구조로 순자산 7조원대를 모으고 삼성자산운용 또한 비슷한 구조를 채택하자, 후발 주자인 한국투자신탁운용도 이를 벤치마킹했다는 설명이다.

업계는 이러한 전략을 투자자 심리를 파고든 고도의 마케팅으로 본다. 자산운용업계 한 고위 임원은 "개인 투자자들이 SK하이닉스에 높은 비중을 두고 싶어 한다는 점을 운용사도 충분히 인지하고 있음을 보여준다"고 평가했다. 투자자의 특정 종목 쏠림 심리를 상품 흥행을 위한 수단으로 적극 활용했다는 분석이다. 리스크 관리 차원에서 투명하게 고지해야 할 간접 노출 위험을, 판매 단계에서는 오히려 투자 수요를 자극하는 매력적인 포장지로 먼저 소비했다는 비판이 나오는 배경이다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기