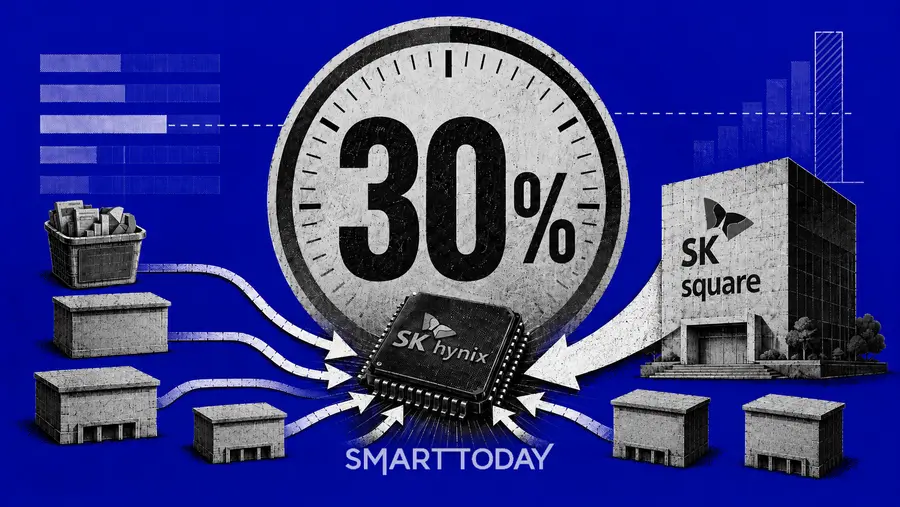

|스마트투데이=김나연, 김한솔 기자| 국내 AI반도체 상장지수펀드(ETF)들이 단일 종목 편입 한도 규제의 맹점을 이용해 특정 기업에 대한 투자 비중을 실질적으로 확대하고 있다. SK하이닉스의 직접 편입 비중을 25% 안팎으로 유지하는 동시에, 지분 구조상 SK하이닉스와 동조화된 지주사 SK스퀘어를 대거 편입하는 방식이다. 이로 인해 투자자가 실제로 떠안는 SK하이닉스에 대한 경제적 노출도는 40%대까지 상승한다. 이에 일부 자산운용사들이 규제의 사각지대를 활용해 단일 기업에 대한 민감도를 키우고 분산투자 원칙을 흔들고 있다는 비판이 제기되고 있다.

22일 자산운용업계에 따르면 삼성전자와 SK하이닉스 비중을 극대화한 일부 AI반도체 ETF 상품들이 SK스퀘어 편입을 통해 SK하이닉스 노출을 늘린 것으로 파악됐다. 삼성자산운용 KODEX AI반도체TOP2플러스, 신한자산운용 SOL AI반도체TOP2플러스가 이에 해당한다. 조만간 상장되는 한국투자신탁운용의 ACE K반도체TOP2+도 앞선 ETF와 마찬가지로 SK스퀘어를 활용해 SK하이닉스에 대한 노출도를 높일 것으로 보인다. 이들은 이 같은 방식으로 SK하이닉스 실질 노출을 40~50%대까지 끌어올렸다.

실질 노출도는 SK하이닉스 직접 편입비중에 SK스퀘어를 통해 발생하는 간접 노출을 더해 산출했다. SK스퀘어를 통한 간접 노출은 각 ETF의 SK스퀘어 편입비중에 SK스퀘어의 순자산가치(NAV) 내 SK하이닉스 지분가치 비중인 98.7%를 곱한 값이다. 예컨대 SK스퀘어를 20% 담은 ETF라면, 이 중 약 19.7%포인트가 SK하이닉스 지분가치에 연동된 노출로 잡히게 된다.

이 산식을 대입하면 삼성자산운용 KODEX AI반도체TOP2플러스의 실질 노출도(6월 22일 기준)는 50.44%까지 올라간다. 신한자산운용 SOL AI반도체TOP2플러스 역시 실질 노출도가 44.22%로 상승한다. 상장을 앞둔 한국투자신탁운용 ACE K반도체TOP2+도 투자설명서 예시 포트폴리오 기준으로 40.71% 수준을 나타낸다.

"법적으로 다른 회사", "종목 공시하니 문제없다"...외면되는 투자자 보호 조치

이러한 자산 구성 방식은 금융위원회가 공모펀드와 ETF에 도입한 분산투자 규제 취지와 배치된다. 단일 종목 편입 상한을 최대 30%로 제한한 분산투자 규정은 특정 자산의 가격 변동이 펀드 전체의 대규모 손실로 전이되는 쏠림 리스크를 차단하기 위한 장치다. 금융당국이 기업 합병 등 예외적 상황에서 발생하는 한도 초과까지 엄격히 관리하는 이유도 안정적인 분산투자 환경을 조성해 투자자 자산을 보호하기 위함이다. 지주회사를 활용한 편입 방식이 규제의 목적을 훼손한다는 비판이 나오는 이유다.

자산운용사 측에서는 SK하이닉스와 SK스퀘어가 법적으로 다른 별도 법인이라는 점을 강조하고 있다. 또한 매일 구성종목 내역을 공개하기 때문에 투자자가 직접 편입 종목과 비중을 확인할 수 있다는 입장이다.

그럼에도 불구하고 제도적 적법성이 실제 투자자가 마주하는 위험 노출도까지 정당화하지 못한다는 지적이 나온다. 18일 기준 SK스퀘어의 총 NAV는 397조4000억원 규모인데, 이 중 핵심 자회사인 SK하이닉스(지분율 20.1%, 1억 4610만 주 보유)의 지분가치 반영분이 무려 392조2800억원이기 때문이다. 티맵모빌리티, SK쉴더스, 원스토어, 콘텐츠웨이브 등 여러 비상장 포트폴리오 자산을 보유하고 있음에도 불구하고, 전체 기업가치의 약 98.7%가 SK하이닉스 단일 기업의 가치에서 창출되는 구조다.

반도체 업황이 상승 국면에 있을 때 이 구조는 ETF 수익률을 끌어올리는 장치가 된다. SK하이닉스 주가 상승분이 직접 편입분과 SK스퀘어 지분가치에 동시에 반영되기 때문이다. 투자자 입장에서는 표면상 SK하이닉스 편입비중이 25% 안팎으로 보이지만, SK스퀘어를 함께 보유하는 순간 실질 반도체 익스포저는 공시된 직접 편입비중을 웃돌게 된다.

문제는 업황이 꺾일 때 같은 구조가 손실 민감도를 키운다는 점이다. 메모리 가격 하락, HBM 수요 둔화, 고객사 재고 조정, 미국 기술주 조정 등으로 SK하이닉스 주가가 흔들리면 ETF는 직접 편입분에서 한 차례, SK스퀘어 NAV 하락분에서 다시 한 차례 영향을 받을 수 있다. SK스퀘어의 기업가치 대부분이 SK하이닉스 지분가치에 묶여 있는 만큼, 지주사 편입은 분산 효과보다 익스포저를 확대하는 쪽으로 작동한다.

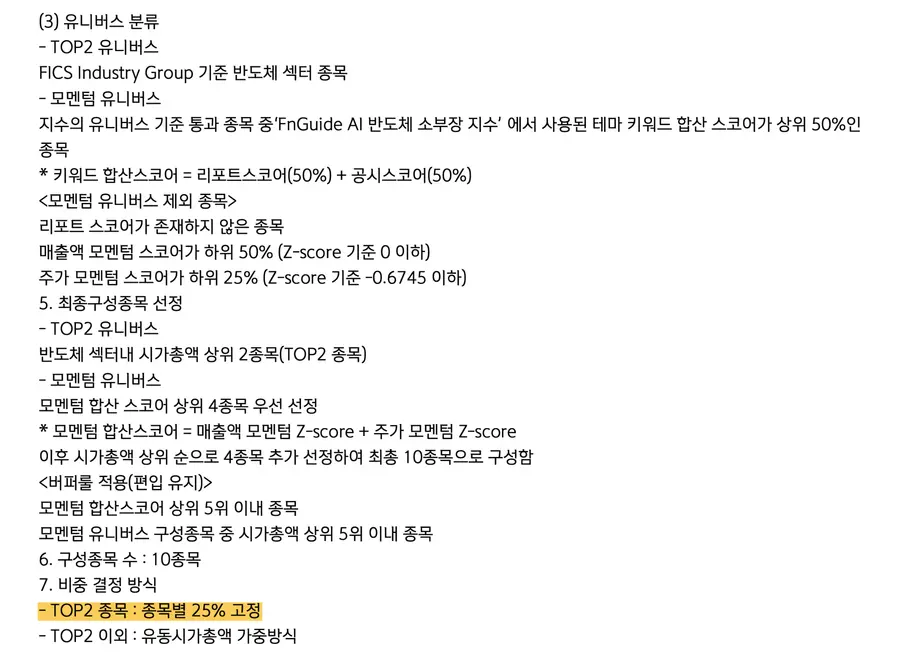

투자설명서상 TOP 2 종목의 최대 보유비중이 25%로 제시돼 있다는 점도 정보비대칭을 키운다. 투자자는 구성종목 내역에서 직접 편입 종목과 비중은 확인할 수 있지만, 지주사 기초자산을 꿰뚫어 본 실질 노출까지 바로 파악하기는 어렵다. 법적으로 SK하이닉스와 SK스퀘어가 별도 법인이라는 설명은 성립하지만, 투자자가 부담하는 가격 변동성은 경제적 실질을 따라 움직인다.

국내 자산운용사의 한 고위 임원은 "SK스퀘어가 SK하이닉스 지분을 다수 보유하고 있으나, 본질적으로 지주사이기 때문에 순수 반도체 기업으로 분류하는 것은 애매하다"며 "이는 하이닉스 노출도(익스포저)를 높이기 위한 대체 수단에 불과하다다"고 설명했다.

SK스퀘어 주가에는 NAV 할인율이나 자본 정책, 기타 포트폴리오 가치 등이 일부 반영되지만, 사실상 동일한 기초자산에 자금이 집중되는 구조여서 형식적인 법적 기준만으로는 위험 분산 효과를 기대하기 어렵다는 분석이다.

매일 공개되는 구성종목 내역은 종목명과 표면 비중만 보여줄 뿐, 내부 자산 구조에 얽힌 실질 위험도까지 자동으로 계산해 주지 않는다. 투자자들은 상품 홍보 과정에서 SK하이닉스의 연동성을 안내받지만, 고지 체계에서는 SK스퀘어라는 별도 종목명만 마주하는 정보의 비대칭성을 겪는다.

국내 자산운용사의 또 다른 임원은 "당국이 개별 종목 편입 한도를 30%로 제한한 것은 변동성 노출을 줄이려는 목적"이라며 "하이닉스와 기업 가치가 90% 이상 연동되는 SK스퀘어를 활용하는 것은 규제의 기본 취지에 부합하지 않는다"고 말했다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기