|스마트투데이=김세형 기자| 알테오젠을 분석하는 세번째 애널리스트가 등장했다.

코스닥은 물론 바이오 대장주인데도 그간 담당하는 애널리스트가 단 2명에 불과했던 아쉬움을 조금이나마 달랠 수 있게 됐다.

특히 알테오젠 분석을 주도해온 신한투자증권 엄민용 연구원의 경쟁자이자 동료 역할을 할 것을 보인다.

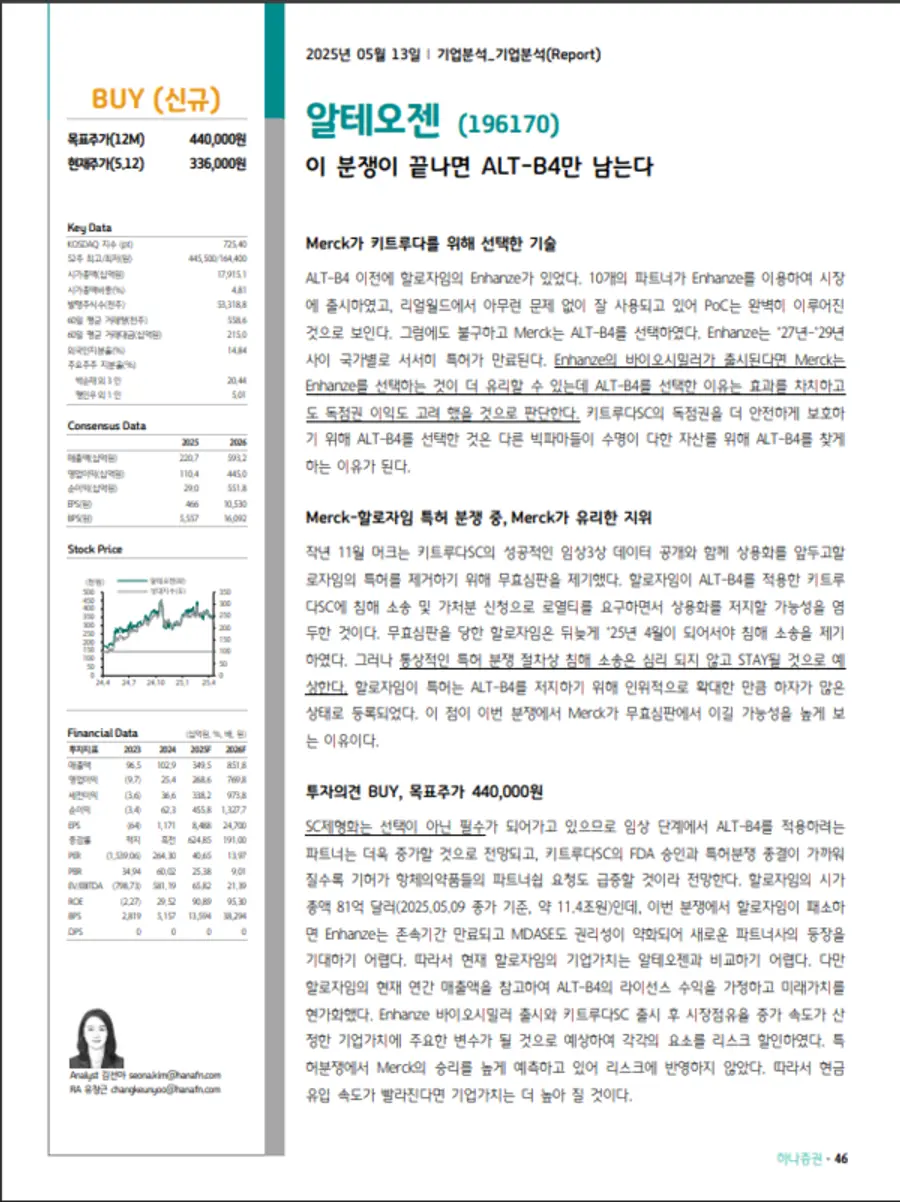

하나증권은 13일 '에버그리닝에서 찾는 투자 아이디어'라는 제목의 제약/바이오 산업 보고서를 발간하고, 알테오젠에 대해 목표주가 44만원, 매수 의견을 제시했다.

삼성바이오로직스에 대해선 목표주가 131만원에 매수의견, 오리온그룹 계열 리가켐바이오에 대해 목표주가 15만원에 매수 의견, 그리고 디앤디파마텍과 셀비온에 대한 소개도 함께 했다.

이번 리포트는 변리사 자격증 등을 갖춘 것으로 알려진 김선아 연구원의 하나증권 이직 첫 보고서다.

김 연구원은 상상인증권에서 일하다 지난 4월 하나증권으로 이직한 것으로 알려져 있다. 특히 그는 지난 3월10일 상상인증권에서 '타임라인 정정, 무효 예상은 동일'이라는 제목의 알테오젠 코멘트를 작성했는데 알테오젠이 이를 홈페이지에서 소개하기도 했다.

이에 하나증권으로 이직했다는 소식에 언제쯤 개시 보고서가 나올 지 관심을 갖는 이들도 있었다.

김 연구원이 알테오젠에 분석을 개시하면서 이제 알테오젠을 담당하는 애널리스트는 세 명으로 늘었다. 알테오젠을 발굴한 것으로 널리 알려진 엄민용 신한투자증권 연구원과 권해순 유진투자증권 연구원에 이어서다.

엄민용 연구원은 목표주가 73만원에 매수 의견을, 권해순 연구원은 목표주가 40만원에 매수 의견을 제시해 놓고 있다.

김 연구원은 정맥주사 제형의 피하주사(SC) 제형으로의 대세 전환을 언급하면서 알테오젠에서 SC 기술을 사간 머크가 SC 제형 전환의 원조이자 알테오젠의 유일한 경쟁사 할로자임과 벌이고 있는 SC 관련 특허 분쟁에서 승리할 것으로 봤다.

알테오젠은 머크를 비롯한 여러 빅파마와의 잇딴 기술이전 계약 체결에도 할로자임의 특허 우려가 끊이질 않고 있다.

특허 분쟁 관련 소식이 전해질 때마다 주가 변동성이 커지고 있다. 엄민용 연구원이 종국엔 머크와 알테오젠이 승리할 것이라고 문제가 안된다고 강변하고 있지만 혼자만의 목소리인 탓에 온전히 우려가 사그라들고 있지는 않다.

김 연구원은 "작년 11월 머크는 키트루다SC의 성공적인 임상3상 데이터 공개와 함께 상용화를 앞두고 할로자임의 특허를 제거하기 위해 무효심판을 제기했다"며 "할로자임이 알테오젠의 ALT-B4를 적용한 키트루다SC에 침해 소송 및 가처분 신청으로 로열티를 요구하면서 상용화를 저지할 가능성을 염두에 둔 것"이라고 밝혔다.

그는 "무효심판을 당한 할로자임은 뒤늦게 지난 4월이 되어서야 침해 소송을 제기했다"며 "그러나 통상적인 특허 분쟁 절차상 침해 소송은 심리 되지 않고 스테이(STAY)될 것"이라고 예상했다. 그는 "할로자임이 ALT-B4를 저지하기 위해 특허를 인위적으로 확대한 만큼 하자가 많은 상태로 등록됐다"며 "이 점이 이번 분쟁에서 머크가 무효심판에서 이길 가능성을 높게 보는 이유"라고 밝혔다.

그는 "SC제형화는 선택이 아닌 필수가 되어가고 있으므로 임상 단계에서 ALT-B4를 적용하려는 파트너는 더욱 증가할 것"이라며 "키트루다SC의 FDA 승인과 특허분쟁 종결이 가까워질수록 기허가 항체의약품들의 파트너쉽 요청도 급증할 것"이라고 내다봤다.

김 연구원의 목표주가는 엄 연구원에 비하면 차분한 편이다.

그는 "이번 분쟁에서 할로자임이 패소하면 (할로자임의) 인핸즈(Enhanze)는 존속기간이 만료되고 엠다제(MDASE)도 권리성이 약화되어 새로운 파트너사의 등장을 기대하기 어렵다"며 "따라서 현재 할로자임의 기업가치는 알테오젠과 비교하기 어렵다"고 밝혔다.

다만 "할로자임의 현재 연간 매출액을 참고하여 ALT-B4의 라이선스 수익을 가정하고 미래가치를 현가화했다"며 "인핸즈 바이오시밀러 출시와 키트루다SC 출시 후 시장점유율 증가 속도가 기업가치에 주요한 변수가 될 것이고 각각의 요소를 리스크 할인했다"고 밝혔다.

그는 "특허분쟁에서 머크의 승리를 높게 예측하고 있어 리스크에 반영하지 않았다"며 "(머크로부터의) 현금유입 속도가 빨라진다면 알테오젠의 기업가치는 더 높아질 것"이라고 밝혔다.

그는 알테오젠이 올해 3495억원 매출에 영업이익과 순이익은 2686억원, 4465억원을 기록하고, 내년에는 8518억원 매출에 영업이익과 순이익이 각각 7698억원과 1조3008억원에 달할 것으로 추정했다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기