|스마트투데이=김세형 기자| iM증권은 10일 동아쏘시오홀딩스에 대해 올해 자회사들의 실적 개선에 힘입어 실적 개선이 가시화될 것이라고 전망했다.

동아쏘시오홀딩스의 올해 매출과 영업이익이 지난해 보다 각각 9.6%, 23.9% 늘어난 1조4618억원, 1017억원에 달할 것으로 추정했다.

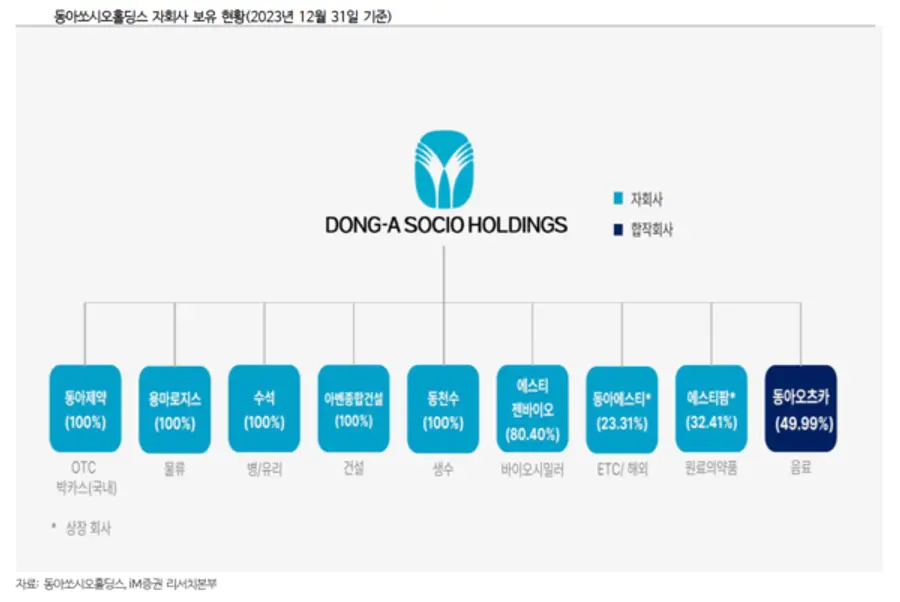

iM증권은 "동아제약의 견고한 성장 환경 아래에서 수석과 동천수의 흑자전환 및 에스티젠바이오의 실적 턴어라운드가 가속화될 것"이라며 이같이 추정했다.

iM증권은 "지난해 수석은 글라스 공장 이전에 따른 수율 정상화 지연 등으로, 동천수는 음료 신공장 가동에 따른 고정비 증가 등으로 영업적자를 기록했다"며 "올해 수석의 수율이 정상화되고 있을 뿐만 아니라 동천수도 음료 OEM 매출증가가 본격화되면서 흑자전환이 전망된다"고 밝혔다.

특히 "(CMO 계열사인) 에스티젠바이오의 경우 스텔라라BS인 이뮬도사 생산증가에 따른 매출 성장으로 실적개선이 가속화될 것"이라며 올해 매출은 지난해보다 67.2% 늘어난 985억원, 영업이익은 99억원으로 482.3% 확대할 것으로 추정했다.

여기에 동아제약은 대표 제품인 박카스의 가격인상 효과가 가시화하면서 그룹의 실적을 떠받칠 것으로 판단했다.

다만 목표주가는 부분합(Sum-of-part) 밸류에이션을 적용, 종전 15만5000원에서 14만원으로 하향조정했다. 자회사 가치의 경우 상장회사는 평균시장가격을, 비상장회사는 장부가치를 적용 산출했다고 덧붙였다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기