SK증권은 5일 덕산하이메탈에 대해 PCB 업황에 가려 과한 할인을 받고 있다고 평가했다.

SK증권은 덕산하이메탈은 PCB 기판에 사용되는 솔더볼 세계 1위 업체로 지난해 FC-BGA 공급 과잉으로 전방 수요가 부진했고, 미얀마 자회사에서 대규모 손실(2년간 230억원)과 관련 대손상각(작년 4분기 117억원)이 발생하며 주가가 부진했다고 밝혔다.

SK증권은 기판 미세화와 첨단 패키징 추세는 소재의 P(가격), Q(물량) 증가로 이어지는 경향이 뚜렷한 가운데 덕산하이메탈은 1위 사업자로서 업황 및 기술 변화의 수혜를 가장 앞단에서 받을 수 있을 것이라고 기대했다.

자회사들의 성장성에도 주목했다. SK증권은 올해 방산 자회사 DS넵코어스는 항법장치 기술력이 매출을 본격화하는 첫 해라면서 기존 개발 프로젝트의 양산 전환으로 올해 기존 대비 50% 이상의 성장을 예상했다.

지난해 인수, 올해 1 분기부터 연결로 인식하기 시작한 고압가스용기업체 에테르씨티도 특수가스 수송 분야에서 국내 점유율이 95%, 중국 점유율이 70% 수준의 독점적 지위의 기업으로 올해 매출 800억원에 영업이익 120억원을 내면서 덕산하이메탈의 실적에 기여할 것으로 봤다.

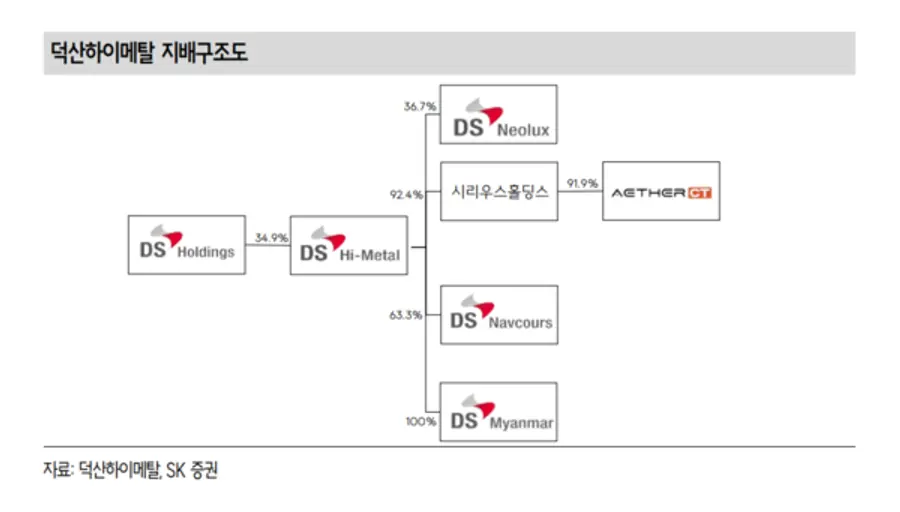

이와 함께 보유 중인 덕산네오룩스의 지분 36.7%의 가치가 전일 종가 기준 4000억원을 상회한다며 자산가치도 있다고 덧붙였다.

박제민 연구원은 "현재 덕산하이메탈 주가는 자산가치와 성장성이 본업 전방에 가려 과하게 할인돼 있는 구간으로 판단된다"며 "올해 자회사들의 실적 활약과 본업 업황 개선으로 이익 수준 증가와 함께 할인율 해소도 가능하다"고 판단했다.

올해 매출은 지난해보다 61% 늘어난 2338억원, 영업이익은 286억원으로 흑자전환할 것으로 추정했다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기