![[출처: KB금융지주 경영연구소]](https://cdn.www.smarttoday.co.kr/w900/q75/article-images/202312/39899_33743_3434.png)

올해 부동산과 증시가 부진하면서, 자신을 부자라고 생각하는 한국 부자가 줄었다. 자산 20억 원 이상의 한국 부자 중 39.5%만 자신을 부자로 인정했다. 지난해 44.8%보다 5.3%포인트 감소했다.

KB금융그룹은 17일 각각 10억 원 넘는 금융자산과 부동산을 보유한 한국 부자의 자산관리 비결을 분석한 ‘2023 한국 부자 보고서’를 발간했다.

한국 부자는 올해 45만 6000명으로, 지난해보다 7.5% 증가했다. 이는 한국 인구의 0.89%에 해당한다. 한국 부자 중 39.5%만 스스로 부자라고 인식했다. 이들은 부자라면 자산 총 100억 원은 있어야 한다고 생각한 까닭이다. 이는 지난 2021년부터 3년째 부자들의 부자 기준으로 나타났다. 지난 2020년에는 70억 원 이상이었다.

한국 부자는 오는 2024년 예·적금(24%)과 주식(21%) 투자를 늘릴 계획이다. 금리 고점을 확인하면 채권 투자를 늘리겠다는 답도 있었다. 올해 주식과 부동산 모두 부진한 상황에서 예·적금 보유율은 지난해보다 9.8%포인트 늘어난 94.3%를 기록했다. 회원권(9.5%p), 예술품(6.8%p), 채권(4.8%p) 보유가 늘었다.

부자가 현재 자산을 모은 원천은 사업소득(31%)으로 나타났다. 부동산 투자가 24.5%로 금융투자(13.3%)보다 2배 가까이 높게 나타났다. 근로소득은 11.3%에 불과했다.

자수성가형은 40대에, 금수저형은 30대에 종잣돈을 마련했다. 종잣돈 기준은 최소 8억 원으로 생각했고, 이를 모은 나이는 평균 42세였다. 종잣돈을 모으기까지 투자방법으로 거주용 주택, 아파트, 주식, 재건축 아파트, 예·적금 순이다.

1년 이내 단기 고수익 투자처로 주식(47.8%), 거주용 주택(46.5%), 금·보석(31.8%), 거주용 외 주택(31.0%) 등을 예상했다. 앞으로 3년간 중장기 유망 투자처에선 주식보다 거주용 주택이 앞섰다. 거주용 주택(44.3%), 주식(44.0%), 거주용 외 주택(32.3%), 금·보석(32.0%) 등을 꼽았다.

부자들은 자산을 늘리는 동력으로 소득에서 남은 돈, 부채, 자산배분 3가지를 활용했다. 부자들은 연 평균 8825만 원을 저축했다. 부자들이 보유한 빚은 평균 4억 8000만 원이다.

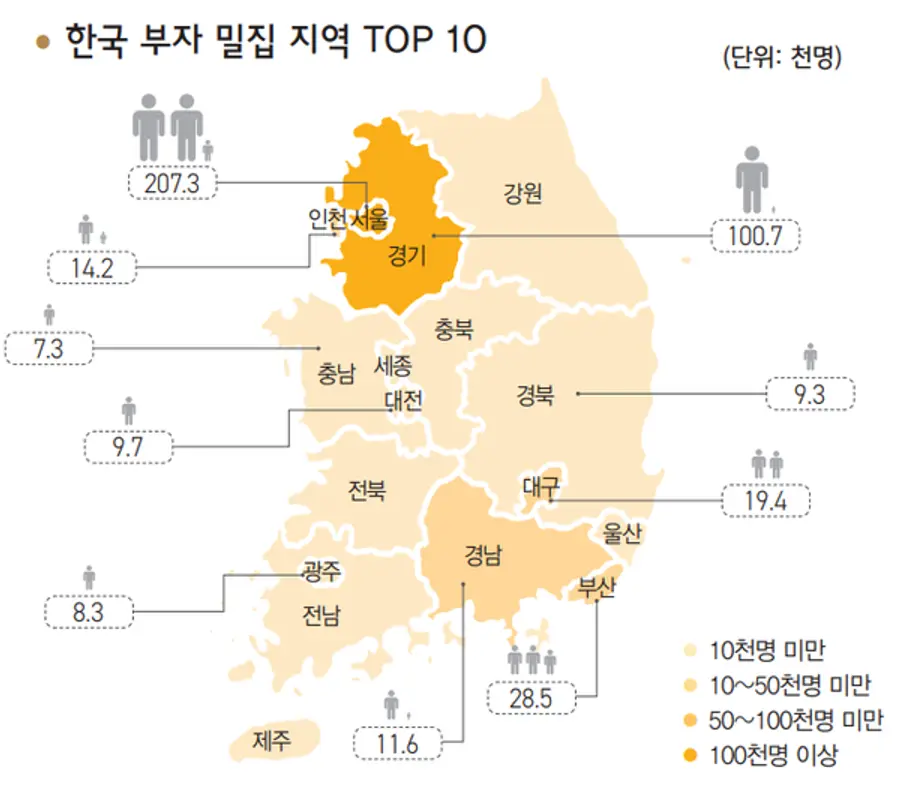

부자의 70.6%가 서울, 경기, 인천 등 수도권에 집중됐다. 부자가 많이 사는 지역에 부(富)가 집중됐는지 분석한 부 집중도를 살펴보니, 서울시와 세종시의 부 집중도가 높았다. 서울에서는 강남구, 서초구, 종로구, 용산구 등 4개 자치구가 높았고, 성동구가 올해 처음 부촌으로 등극했다.

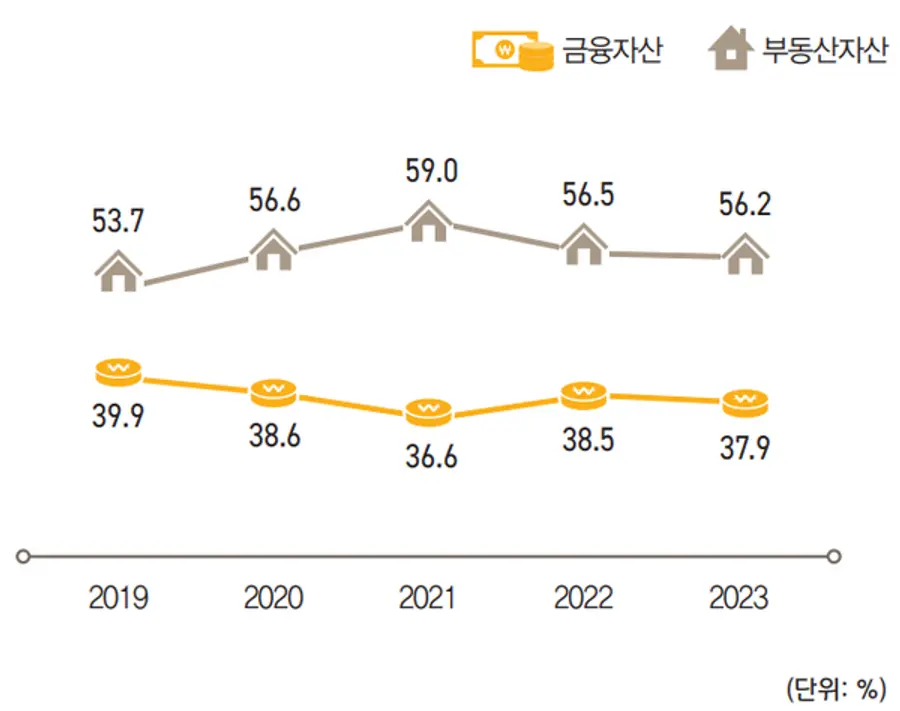

부자의 자산에서 부동산이 56.2%를 차지했고, 금융자산 비중은 37.9%였다. 보유한 금융자산은 총 2747조 원으로, 한국 전체의 59%에 달했다. 다만 증시 부진으로 금융자산은 5년 만에 처음 감소세(4.7%)를 기록했다.

올해로 발간 13년차를 맞는 ‘한국 부자 보고서’는 지난 7월 26일부터 6주간 한국 부자 400명을 선정해 설문 조사한 내용을 담았다. 또 별도 패널을 개별적으로 심층 인터뷰한 결과도 포함했다. 보고서 원문은 KB금융지주 경영연구소 홈페이지에서 확인할 수 있다.

황원경 KB금융 경영연구소 부장은 “이번 보고서를 통해 한국 부자는 크게 ▲장기 투자, ▲투자 성공 경험이 있는 자산에 집중 투자, ▲투자여부 판단을 위한 다양한 자료의 분석 등을 토대로 자산을 관리하는 경향을 보였다”며 “금융시장 불확실성이 확대되는 시기에 개인의 자산관리가 쉽지 않은 상황인 만큼 부자들의 자산관리 사례를 활용하여 나와 가장 유사한 모델을 찾아 실행하려는 노력이 필요한 시점”이라고 말했다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기