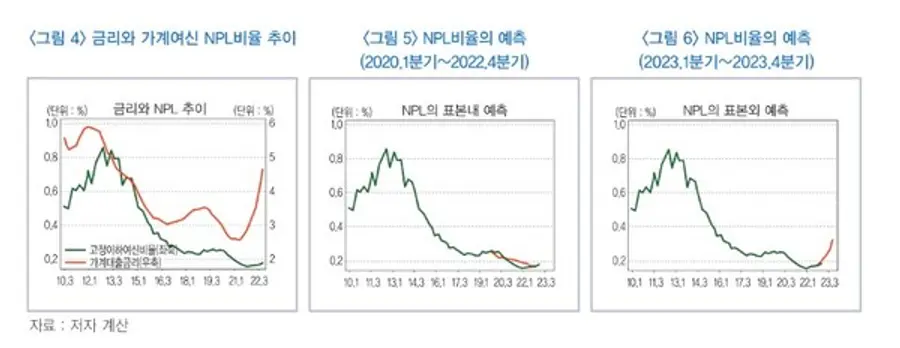

은행으로부터 대출을 받고도 정상적으로 이자를 갚지 못하는 가구가 증가할 것으로 전망됐다. 국내은행의 고정이하 가계 여신이 올 연말 3조원 수준으로 증가할 것으로 추산됐다. 작년말 국내은행의 고정이하 가계여신 규모는 1조7000억원 규모였다.이 보다 76% 더 증가할 것이란 우려가 나오고 있다.

이같은 가계여신에 대한 부실 우려가 신한지주, KB금융, 하나금융지주, 우리금융지주 등 주요 은행주의 발목을 잡는 요인이 될 지 귀추가 주목된다.

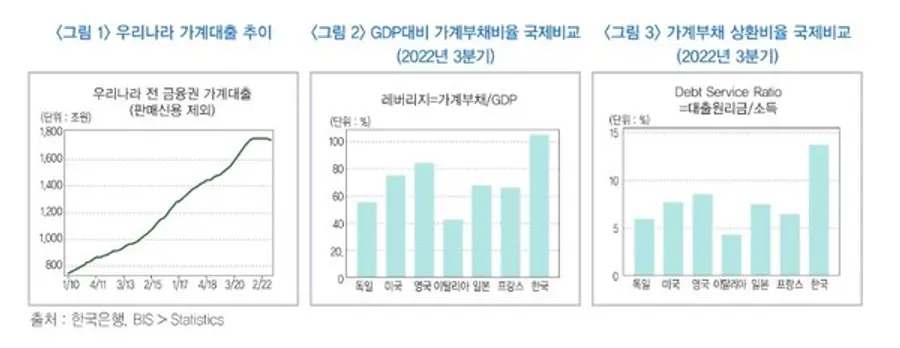

30일 한국금융연구원(이지언 선임연구위원)이 발표한 <국내은행 가계대출 리스크 예측> 보고서에 따르면 우리나라 전 금융권 가계대출은 2010년이후 2021년까지 연평균 8%로 급격하게 증가해왔다. GDP대비 가계부채비율은 미국, 일본 등 주요국의 경우 80% 이하 수준인데 반해 우리나라는 100%를 상회하고 있다.

국내은행의 가계대출 고정이하여신비율(이하 'NPL비율')과 금리 변동과의 상관관계를 분석한 결과, 금리가 상승·하락하고나서 3분기 이후 뒤늦게 NPL 비율도 상승·하락하는 등의 경향이 나타났다.

모형에 따라 올 연말 NPL비율을 예측한 결과, NPL비율은 작년4분기 0.18%에서 올연말 0.33%로 16bp 급상승하는 것으로 예측됐다. 이는 국내은행 고정이하 가계여신이 작년말 1조7000억원에서 올연말 3조원 수준으로 급증하는 것을 뜻한다.

이 연구위원은 "작년말 국내은행 자기자본이 279조원이고, 작년 은행들의 당기순이익이 18조원을 상회하는 점을 고려하면 은행산업 전체의 손실흡수능력은 충분하다"고 분석했다. 그는 "다만, 2012년 이후 급락하던 NPL비율이 갑자기 급등으로 전환되는 것이기 때문에 은행권은 가계대출 리스크 관리에 만전을 기해야 할 것"이라고 덧붙였다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기