|스마트투데이=황태규 기자| 오리온 인도법인이 시장 진출 이후 계속되는 적자를 기록중인 가운데, 회사측은 인도법인의 손상검사 결과 회수가능액이 장부가액을 웃도는 것으로 추정된다며 낙관적인 태도를 보이고 있다.

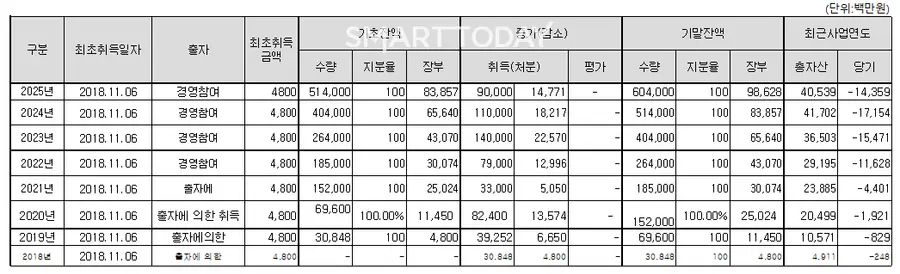

9일 금융감독원 전자공시시스템에 올라온 오리온의 지난해 사업보고서에 따르면, 지난 2018년 첫 투자를 단행한 인도법인 오리온 뉴트리셔널스 프라이빗 리미티드(Orion Nutritionals Private Limited)는 지난해(2025년)에도 143억5900만원의 순손실을 기록했다. 직전년도인 2024년 당기순손실액 171억5400만원에 비해서는 손실규모가 16.3% 감소했다. 하지만 지난해 오리온이 해당 인도법인 유상증자로 148억원을 추가 투입한 점을 감안한다면 모회사의 자금 부담만 증가한 것이다.

오리온은 앞서 2024년(182억원), 2023년(226억원), 2022년(130억원) 등 매년 100억∼200억원씩을 인도법인 유상증자 대금으로 수혈 중이다.

2018년 이후 지난해까지 투입된 누적 투자금만 986억원으로 금융비용 등을 감안한다면 1000억원을 넘어섰다.

이익률 측면에서 2025년 기준 인도 법인의 매출액은 275억2500만원이다. 같은 기간 순손실은 143억5900만원에 달한다. 초코파이 1박스(12개, 3900원)를 팔면(매출) 2028원씩 손해(순손실)보는 셈이다.

그럼에도 오리온은 인도법인의 향후 매출액이익률(=향후 5년간 매출총이익률의 평균)이 21.2%에 달할 것이라 공시했다.

업계에서는 이같은 사측의 추정이 지나치게 추상적이라고 지적하고 있다. 인도법인의 구체적인 흑자전환 시점이나 근거와 경로 등에 대한 구체적 로드맵이 공개되지 않았기 때문이다.

오리온은 해당 손상검사 결과에 대해 "현금창출단위의 장부금액이 회수가능가액을 초과하지 않는 것으로 판단했다"고 밝혔다. 회수가능가액은 사용가치에 기초해 결정됐으며, 경영진이 승인한 향후 5개년 재무예산에 근거한 추정 현금흐름을 사용했다고 덧붙였다.

5년 초과 구간에는 인도 국내총생산(GDP) 성장률 및 소비자물가 상승률을 반영해 2.00%의 영구성장률을 가정했으며, 세전할인율은 12.88%를 적용했다.

오리온은 인도 법인의 흑자 전환 시점이나 경로에 대한 로드맵을 투자설명(IR) 자료 및 공시를 통해 별도로 제시하지 않았다. 이에 따라 외부 이해관계자 입장에서는 해당 가정의 합리성을 독립적으로 검증할 수단이 없는 상황이다.

손상검사는 국제회계기준(K-IFRS 제1036호)에 따라 손상 징후가 있는 자산에 대해 매 보고기간 말마다 의무적으로 실시하는 절차로, 장부금액이 회수가능가액을 초과할 경우 그 차액을 손상차손으로 인식해야 한다.

특히, 수년간 이어진 순손실은 해당 기준상 손상 징후에 해당할 수 있다는 게 회계업계 설명이다.

업계 관계자는 "손상검사는 투자자가 기업의 자산 가치를 판단하는 핵심 정보"라며 "손상검사에 사용된 가정이 지나치게 낙관적으로 설정됐다면 자산이 과대 계상됐을 가능성이 있고, 이를 투자자에게 알리는 것은 정당한 일"이라고 말했다.

오리온 측은 “글로벌 연구기관 등이 제시한 2030년까지의 인도 거시경제 지표와 제과시장 성장률, 경쟁사 분석 등을 주요 근거로 삼았으며, 이를 바탕으로 당사 인도법인의 매출이익률과 매출액 성장률을 산정했다”라고 설명했다.

이어 “인도법인은 진출 초기인 것으로, 설비 구축과 유통망 확충, 브랜드 인지도 제고를 위한 마케팅 비용 등 선제적 투자가 집행된 상황”이라며 “현재 매출 성장과 함께 수익성도 개선되고 있다”라고 덧붙였다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기