|스마트투데이=김세형 기자| 국내 은행들이 지난해 4분기 시장의 눈높이를 크게 하회하는 이익을 낼 것으로 추정됐다.

ELS 불완전판매와 LTV 담합 과징금, 배드뱅크 출연금 등을 4분기에 반영할 것으로 예상되면서다.

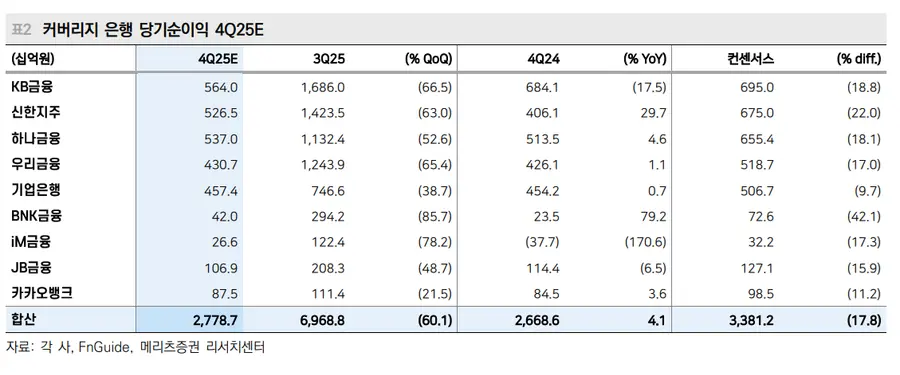

메리츠증권은 9일 자사가 분석하는 전통은행들의 작년 4분기 합산 지배주주 순이익을 직전 분기 대비 60.1% 감소, 전년 동기 대비 4.1% 늘어난 2조7800억원으로 추정했다. 컨센서스를 18% 하회할 것으로 봤다.

메리츠증권은 예상대비 안정적으로 방어된 NIM과 수수료수익 증가세 지속 등으로 이자이익 등 핵심 영업수익은 전년 동기 대비 9.1% 늘겠으나 원/달러 상승에 따른 환차손 외에 ELS와 LTV 관련 과징금(충당금), ERP 지출, 통상임금 범위 확대 (판관비), 배드뱅크 출연금(영업외비용) 등 여러 일회성 비용들이 인식될 것이라고 봤다.

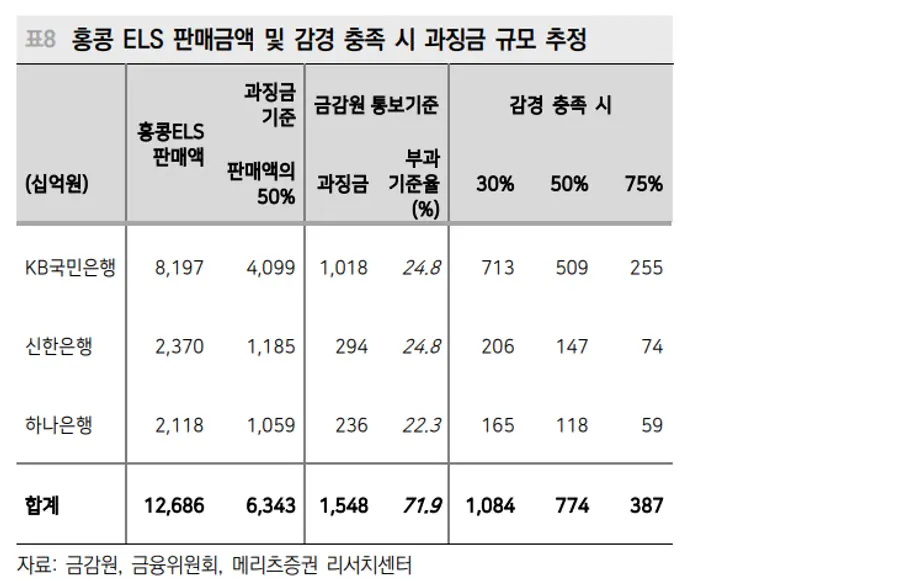

특히 ELS/LTV 관련 과징금은 둘 다 최대 2조원 부과설이 나오는 가운데 시중은행별로 2000억~5000억원을 반영할 것으로 봤다. 이익 감소에 따라 4분기말 전통은행들의 CET-1(보통주자본비율)은 전분기대비 26bp 하락할 것으로 봤다. 다만 전년 동기 대비해서는 15bp 높아질 것으로 추정했다.

회사별 순이익은 KB금융지주 5640억원, 신한지주 5265억원, 하나금융 5370억원, 우리금융 4307억원, 기업은행 4574억원, BNK금융 420억원, iM금융 266억원, JB금융 1069억원, 카카오뱅크 875억원의 실적을 냈을 것으로 추정했다.

직전분기에 비해 KB금융 -66.5%, 신한지주 -63%, 하나금융 -52.6%, 우리금융 -65.4% 등 4대 시중은행들의 순이익이 격감했을 것으로 추정했다. 다만 전년 동기 대비해서는 신한지주가 29.7% 늘어나고, 하나금융도 4.6% 증가하는 등 4.1% 증가할 것으로 봤다.

이익은 감소할 것으로 봤지만 투자매력은 높아질 것으로 봤다. 정부 기조에 발맞춘 배당 확대 등 주주환원과 이에 따른 밸류에이션 정상화 가능성을 근거로 들었다.

메리츠증권은 "은행들은 배당소득 분리과세 제도 상 노력형 법인(배당성향이 25% 이상이면서 배당이 전년대비 10% 이상 증가) 기준을 충족시키기 위해 4분기 배당금을 확대할 것으로 예상한다"며 "상대적으로 2024년 중 배당성향이 25% 미만이었던 은행 중심으로 배당금을 확대할 것이라고 봤다.

이에 연간 배당금 기준으로 2024년도보다 6200억원 증가할 것으로 보인다며 특히 은행 중 KB금융과 신한지주의 배당금 확대가 두드러질 것이라고 예상했다. 이와 함께 주주환원정책의 정석으로 여겨져 왔던 자사주 매입 확대 가능성도 제기했다.

메리츠증권은 "은행들의 4분기 CET-1비율이 전년동기대비 개선된다는 점을 고려할 때 은행들의 자사주 매입에 대해 기대를 가질 수 있다"며 기업은행을 제외한 모든 은행들이 자사주 매입을 발표할 것이라고 예상했다. 시중은행은 1500억~6000억원, 지방은행은 300억~500억원의 자사주 매입 발표를 예상했다.

메리츠증권은 가팔라진 주주환원율 제고 속도를 기반으로 은행들의 밸류에이션 정상화 여력은 여전히 충분하다며 은행별 목표주가를 4.5%에서 10.3%까지 높여 제시하고, KB금융과 신한지주를 각각 최선호주, 차선호주로 꼽았다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기