골드만삭스가 6일(현지시간) 애플 주식에 대해 '매수' 투자의견을 내고 목표주가를 199달러로 제시하면서 애플 주가가 크게 뛰었다. '매수' 투자의견을 낸 건 6년만이다.

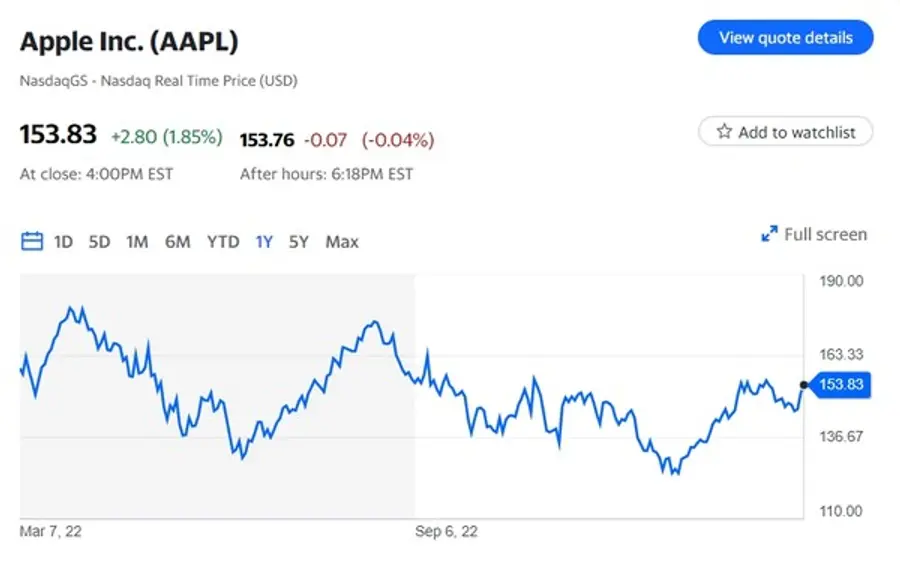

이날 뉴욕증시에서 애플 주가는 장중 3% 이상 뛰었다가 전 거래일대비 1.85% 오른 153.83달러에 마감됐다.

마이클 응(Michael Ng) 골드만삭스 애널리스트는 애플 소비자들의 브랜드 충성도가 높아 향후 수년간 사용자당 평균매출(ARPU)을 높이는데 도움이 될 것으로 내다봤다. 또 서비스 부문이 성장하며 단기적으로 하드웨어 판매 둔화를 상쇄할 것이라고 분석했다.

마이클 응 애널리스트는 애플의 서비스 사업은 아이클라우드+ 매출, 광고 수익 개선, 애플 TV+, 애플 아케이드, 애플 피트니스+ 가입 증가에 힘입어 지난해 전체 총이익의 33%를 차지했던데서 오는 2027년까지 그 비중이 40%로 늘 걸로 내다봤다.

애플은 수년 동안 서비스 부문에 기대어 아이클라우드 스토리지에서 애플 TV+와 애플 뮤직+로 확장해 왔다. 이는 애플이 아이폰에 대한 의존도에서 벗어날 수 있도록 도울 수 있는 반복적인 수익 모델을 개발함으로써 각각의 새로운 아이폰, 아이패드, 맥 사용자를 더 잘 수익화하는 것이다.

지난해 아이폰 매출은 연간 매출 3943억달러 중 2054억달러를 차지했다. 서비스 부문 매출은 781억달러였다. 이는 312억달러를 벌어들인 웨어러블 사업부, 401억달러를 벌어들인 맥 사업부, 292억달러의 매출을 올린 아이패드 사업부보다 많은 규모다.

응 애널리스트는 또한 미국, 유럽, 중국과 같은 성숙한 시장에서의 스마트폰 판매 성장이 둔화되고 있지만, 인도를 포함한 다른 지역에서 아이폰 설치 기반을 성장시킬 수 있는 기회가 여전히 있다고 봤다. 또한 미국과 중국 등에선 안드로이드폰에서 아이폰으로 뛰어드는 소비자 전환을 통해 시장 점유율을 높일 수 있다고 전망했다.

그는 "아이폰 미국 시장 점유율은 지난 2019년 팬데믹 이전 44%였던데서 2022년 54%를 기록했다"며 "또 다른 핵심 애플 시장인 중국에서 아이폰의 2022년 단위 시장 점유율은 16%로 2019년 대비 2배 가까이 늘었다"고 전했다.

애플의 2023 회계 1분기(2022.9~12) 매출은 다만 코로나19 봉쇄로 인한 중국 내 노동자 시위로 인해 전년 동기 대비 5% 감소한 1172억달러를 기록했다. 그러나 중국의 봉쇄가 끝나며 2분기에 실적은 호전될 것이라는게 골드만삭스의 전망이다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기