|스마트투데이=김세형 기자| 신영증권은 29일 삼성전자에 대해 테슬라 파운드리 수주건은 TSMC에 이은 제2의 선택지로서 반사수혜를 기대할 수 있는 위치에 올라서고 있는 시그널로 볼 수 있다고 평가했다. 그러면서 이런 변화는 삼성 파운드리 생태계 전반에 재평가의 기회로 작용할 수 있을 것이라고 기대했다.

박상욱 연구원은 "이번 수주를 필두로 삼성전자 파운드리 사업부가 점진적인 개선세를 보여줄 것이란 점에 대해 의구심이 없다"며 "다만 미래에 대한 청사진을 그리기 위해선 과거 TSMC와 삼성전자 파운드리 경쟁 역사에 대해 짚고 넘어갈 필요가 있다"고 밝혔다.

그는 삼성 파운드리 초기인 14nm 이상 공정 국면부터 고객사들이 이탈한 7~14nm 공정 국면, 그리고 수율 문제와 GOS 이슈에 따른 신뢰도 타격이 있었던 3~7nm 공정 국면을 소개하면서 고난의 행군을 펼쳐온 삼성파운드리가 3nm미만 공정 국면에 접어들면서 비로소 저점을 통과하고 있는 것으로 보인다고 판단했다.

그는 "최근 출시된 갤럭시Z플립7에 엑시노스(Exynos) 2500 칩셋이 전량 탑재된 것은 수율과 성능 측면에서 가시적인 개선이 있었음을 방증하는 사례로 평가할 수 있다"며 "해당 칩의 성능이 TSMC 기반 칩 대비 우수하다고 보긴 어렵지만, 삼성전자의 3nm 공정 기술이 상업화 가능한 수준까지 안정화되었다는 점은 의미가 크다고 평가했다.

그는 "특히 TSMC의 캐파(가동률)가 사실상 한계에 도달한 상황을 감안하면, (인텔의 경쟁력이 확 처진 가운데서) 삼성전자는 제2의 선택지로 반사수혜를 기대할 수 있는 위치에 다시 올라서고 있다"며 "실제로 테슬라가 삼성전자의 2nm 공정을 채택해 장기 수주 계약을 체결한 것 역시 이러한 흐름과 맞닿아 있는 시그널로 해석될 수 있다"고 밝혔다.

그러면서 "그동안 국내외 관련 밸류체인들이 수율 리스크를 이유로 시장의 저평가를 받아온 측면이 있었던 만큼, 이번 변화는 삼성 파운드리 생태계 전반에 재평가의 기회로 작용할 수 있을 것"으로 기대했다.

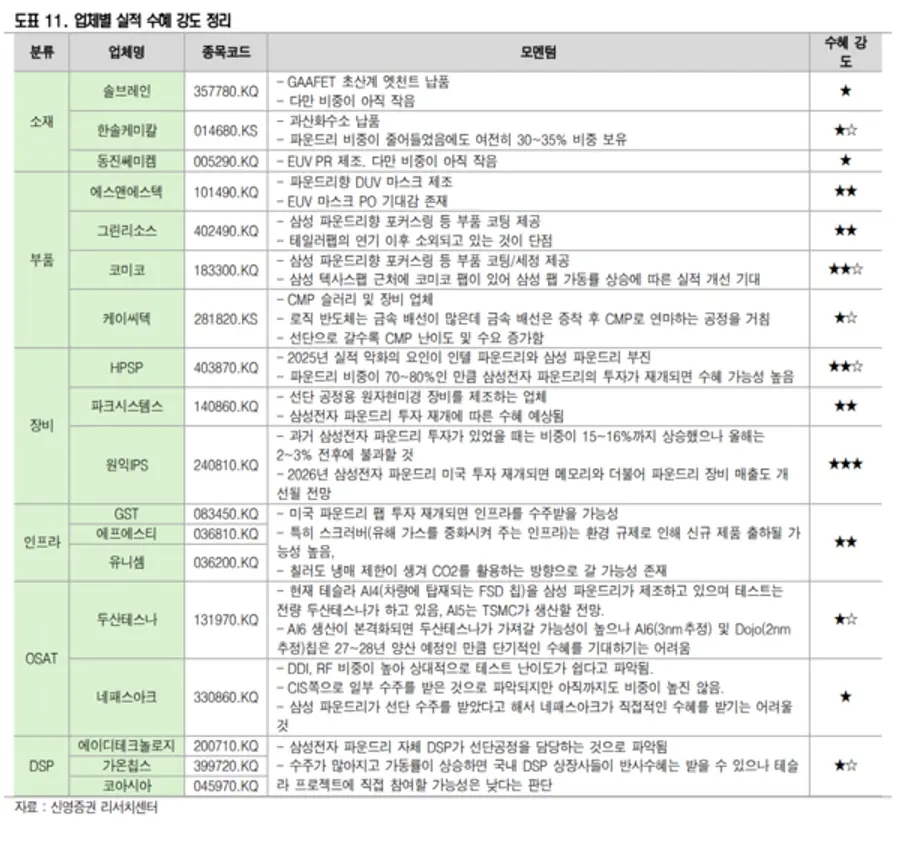

이에 맞춰 삼성 파운드리 밸류체인 업체별 수혜 강도도 제시했다. 다음은 분야별 삼파 생태계 업체들의 수혜 강도다.

① 소재

- 동진쎄미켐(★): 동진쎄미켐은 삼성전자 파운드리로 EUV용 PR(Photoresist) 공급 중. EUV PR 시장은 일본이 독과점하고 있었으나 2017년 무역분쟁 이후 동진쎄미켐이 개발에 착수함. 2022년에 국내 최초로 EUV PR을 고객사로 납품하기 시작했으나 아직 매출은 미미한 것으로 파악됨

- 솔브레인(★): 솔브레인은 삼성전자 파운드리에 3nm 미만 공정에 사용되는 초산계 엣천트를 공급 중임. 해당 소재는 GAA(Gate All Around) FET 구조에서 Si와 SiGe 적층 후, SiGe를 제거하는 데 활용됨. 그러나 삼성전자향 매출 비중은 1% 미만으로, 실질적인 수혜 규모는 제한적일 것으로 판단됨

- 한솔케미칼(★☆): 한솔케미칼의 주요 제품인 과산화수소는 파운드리 매출 비중이 약 35%에 달함. 과산화수소는질량이 커 수출에는 비효율적이며, 전량 국내에서 소진되는 구조로 인해 테슬라 칩이 미국에서 생산될 경우 직접적인 수혜는 제한적일 것으로 예상됨. 다만 테슬라 칩 공급 경험을 기반으로 삼성전자 파운드리 고객사가 추가 확보될 경우, 가동률 상승에 따른 실적 개선이 가능할 전망임

② 부품

- 에스앤에스텍(★★): 에스앤에스텍은 삼성전자 파운드리에 DUV용 블랭크마스크를 일부 공급하고 있으며, 2026년 상반기 양산을 목표로 EUV용 블랭크마스크도 개발 중임. EUV 블랭크마스크는 DUV 대비 ASP가 약 10배 높은 것으로 파악되며, 현재 수입 의존도가 100%인 상황에서 고객사 공급이 개시될 경우 실적 성장이 본격화될 가능성이 있음

- 코미코(★★☆): 코미코는 반도체 부품 코팅 및 세정 업체로, 고객사 공장 인근에 위치해야 하는 산업 특성을 가짐. 2024년에는 삼성전자 테일러팹 증설에 선제적으로 대응하기 위해 신규 공장 건물을 매입하였으나, 현재는 테일러팹 투자 지연으로 가동되지 않고 있는 상황임. 향후 미국 고객사 확보 시, 해당 공장을 조기 활용할 수 있을 것으로 기대됨

③ 장비

- HPSP(★★☆): HPSP는 파운드리 매출 비중이 70%를 상회함. 2025년 실적 성장률이 제한되는 배경은 삼성전자 및 인텔의 파운드리 투자 둔화에 기인함. 향후 삼성전자의 미국 공장 투자가 재개될 경우, HPSP의 실적 역시 2026년부터 개선될 것으로 전망됨

- 파크시스템스(★★): 파크시스템스는 옴스트롱(0.1nm) 수준까지 측정 가능한 원자현미경(AFM)을 제조함. 선단공정으로의 기술 전환이 가속화될수록 정밀 계측 수요가 증가할 것으로 예상되며, 이에 따라 반도체 산업 내 수요 확대가 기대됨

- 원익IPS(★★★): 원익IPS는 CVD 및 ALD 등 증착 장비를 생산하는 업체로, 과거 파운드리 투자가 활발할 당시에는 파운드리 매출 비중이 15~16%에 달했음. 그러나 2024년 기준 파운드리 투자 축소로 인해 관련 매출 비중이 한 자릿수 초반까지 하락한 것으로 파악됨. 향후 테일러팹 투자가 재개될 경우, 최근 23년간 축소되었던 파운드리 매출 비중 회복이 가능할 것으로 판단됨

④ OSAT

- 두산테스나(★☆): 두산테스나는 반도체 패키징 및 테스트 전문 외주 업체로, 현재 테슬라 AI4 칩의 테스트 대부분을 담당하고 있는 것으로 파악됨. 향후 AI6 생산이 본격화될 경우 해당 칩 테스트도 두산테스나가 수주할 가능성이 존재함. 다만, AI6 칩이 미국 내에서 생산될 경우 삼성전자 내부 테스트 라인을 활용할 가능성 높음. 또한 AI6 양산은 2027~2028년으로 예정되어 있는 만큼 단기적인 수혜는 제한적일 것으로 예상됨

- 네페스아크(★): 네페스아크는 반도체 테스트 및 패키징 외주 업체로, 주로 PMIC, DDI, AP 칩을 대상으로 테스트 아웃소싱 서비스를 제공함. 테스트 팹이 주로 국내에 위치해 있어, 미국 현지 생산과 연계된 수혜 가능성은 낮은 것으로 판단됨

⑤ 디자인하우스

- 가온칩스, 에이디테크놀로지, 코아시아 (★☆): 3사는 팹리스 및 파운드리 고객사를 대상으로 칩의 아키텍처 설계, RTL 구현, 레이아웃, DRC, Tape-out 등 전 설계 공정을 수행하는 전문 디자인 하우스임. 과거 퀄컴, 미디어텍, 엔비디아, 테슬라 등 글로벌 고객사의 선단 공정 프로젝트는 대부분 삼성전자 인하우스 설계팀에서 처리하였음. 향후 테슬라 AI6 칩의 설계가 외주화될 경우 양사가 참여할 가능성을 배제할 수는 없으나, 실제 위탁 가능성은 낮은 것을 것으로 전망됨.

![[애플의 귀환] ②](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-05-13/216958c8-14a3-439a-8066-bf872b861d58.jpg)

![[애플의 귀환] ①](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-05-11/57ba1826-290d-4b84-b293-2b7a3abfebb9.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기