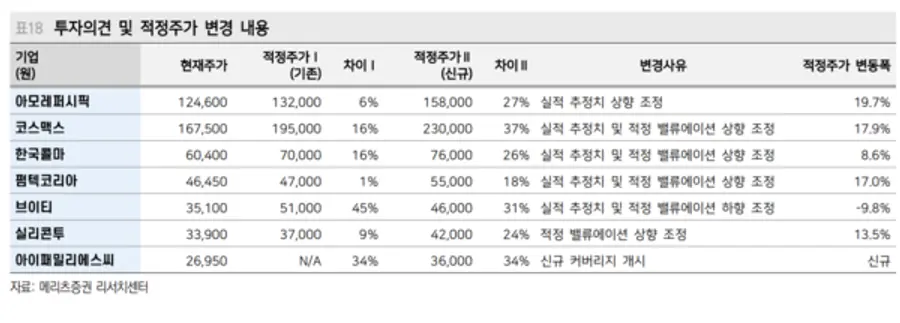

|스마트투데이=김세형 기자| 메리츠투자증권은 20일 아모레퍼시픽에 대해 국내외 사업 구조조정이 완료되면서 실적 기대감이 높아지고 있다며 목표주가를 종전 13만2000원에서 15만8000원으로 상향조정했다.

4분기 연결 매출과 영업이익은 전년 동기 대비 각각 13%, 289% 늘어난 1조460억원, 805억원으로 추정했다. 영업이익 시장 기대채 828억원에 부합할 것으로 봤다.

메리츠투자증권은 "국내 매출이 전년동기대비 5% 증가하고 중국 사업 영업적자가 200억원 수준으로 줄어들면서 실적 부담을 줄였을 것"이라며 "미국과 유럽 매출이 전년동기대비 20% 이상 증가하면서 실적 개선을 견인할 것"이라고 내다봤다.

메리츠투자증권은 특히 "국내 사업의 경우 면세점 매출이 전년동기대비 30% 감소하는 부진에도 불구하고 전체 국내 매출이 전년동기대비 플러스 전환하는 점은 고무적"이라며 "올리브영과 이커머스 채널에서 높은 매출 신장세를 보이고 있는데 채널 구조조정이 어느정도 마무리 되었음을 의미하며, 향후 추세적인 매출 증가세가 기대된다"고 밝혔다.

또 "중국 사업 매출은 전년동기대비 20% 감소로 부진하지만 이는 이니스프리 등 비주력 제품 철수에 의한 것"이라며 "핵심 럭셔리 브랜드인 설화수 매출이 전년동기대비 플러스로 돌아설 것으로 보이는데 상당히 중요한 시그널"이라고 판단했다.

메리츠투자증권은 "설화수 매출이 중국 소비경기 회복과 함께 추세적으로 플러스 전환한다면, 그동안 중국 내 설화수 매출 감소에 브랜드 인지도 하락보다 경기 부진 영향이 컸다는 점을 시사하는 것"이라며 "이는 아모레퍼시픽의 중장기 실적 전망과 밸류에이션 프리미엄을 높이는 요인이 될 수 있다"고 평가했다.

메리츠투자증권은 아울러 "아모레퍼시픽은 중국 모멘텀에서 글로벌 모멘텀으로 사업 방향과 정체성을 크게 전환하는 과도기에 있다"며 추세적인 주가 턴어라운드를 위해선 중국 매크로 지표가 회복되어야 하고, 중국 설화수가 경기와 함께 돌아서는 모습이 나와야 하며, 라네즈를 비롯한 중저가 브랜드들의 매출이 전체 매출을 견인해 나가는 모습이 보여야 한다고 밝혔다.

한편 메리츠투자증권은 이날 아모레퍼시픽 목표주가 상향과 함께 화장품 업체 전반에 걸쳐 목표주가를 상향조정했다.

코스맥스는 19만5000원에서 23만원으로, 한국콜마는 7만원에서 7만6000원으로, 펌텍코리아는 4만7000원에서 5만5000원으로 목표주가를 올렸다. 실리콘투는 3만7000원에서 4만2000원으로, 아이패밀리에스씨는 분석을 개시하면서 3만6000원을 목표주가로 제시했다. 한편으로 브이티에 대해서는 목표주가를 종전 5만1000원에서 4만6000원으로 깎았다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기