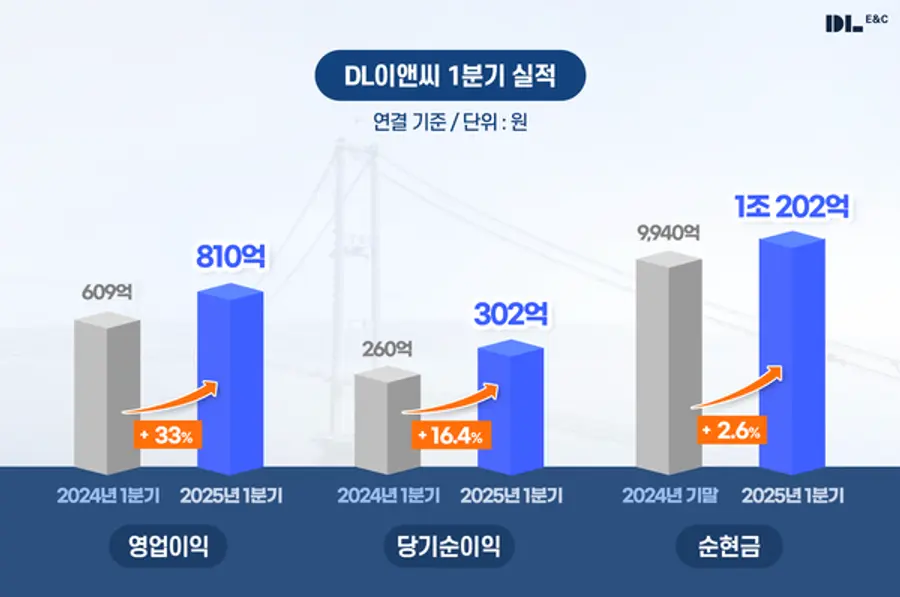

|스마트투데이=이재수 기자| DL이앤씨가 29일 연결재무제표 기준 잠정 실적을 공시한 결과, 1분기 매출액은 1조 8082억원, 영업이익은 810억원을 기록했다.

매출액은 전년 동기 대비 4.36% 감소했으나, 영업이익은 32.97%의 높은 증가율을 보이며 수익성 개선 흐름을 뚜렷하게 나타냈다. 영업이익률 또한 1.3%포인트 상승하며 실적 개선세를 뒷받침했다. 당기순이익은 302억원으로 전년 동기(259억원) 대비 16.38% 증가했다.

1분기 신규 수주는 1조 5265억원을 기록했다. 사업 부문별로는 주택 사업이 1조 463억원으로 가장 큰 비중을 차지했으며, 토목 사업 1660억원, 플랜트 사업 1032억원, 자회사인 DL건설이 2110억원의 수주액을 기록했다. 특히 주택 사업 부문에서는 성남 수진1구역 재개발(3117억원), 신림1구역 재개발(2885억원), 대전 삼성1구역 재개발(2173억원) 등 굵직한 프로젝트를 수주하며 실적 성장을 견인했다.

DL이앤씨 관계자는 "주택, 토목, 플랜트의 균형 잡힌 사업 포트폴리오를 바탕으로 수익성이 확보된 사업 중심의 선별 수주 전략을 꾸준히 추진하고 있다"고 밝혔다.

DL이앤씨는 지난해 하반기부터 뚜렷한 개선세를 보여온 원가율이 안정적인 흐름을 이어가고 있다. 연결 기준 1분기 원가율은 89.3%로, 지난해 3분기부터 3개 분기 연속 90% 이하를 기록했다. 이는 업계 전반의 수익성 악화와 불확실한 경영 환경 속에서도 효율적인 사업 관리와 선제적인 리스크 대응이 효과를 발휘한 결과로 분석된다. 특히 전년 동기 대비 원가율 개선 폭이 큰 주택 사업 부문(93.0% → 90.7%)이 전사 수익성 회복에 크게 기여했다.

안정적인 재무 구조도 이어졌다. 1분기 말 기준 연결 부채비율은 102.8%, 차입금 의존도는 11%에 불과하다. 2024년 기말 대비 현금 및 현금성 자산은 552억원 증가한 2조 1263억원, 순현금은 262억원 늘어난 1조 202억원을 보유하며 대형 건설사 중에서도 최상위 수준의 재무 안정성을 유지하고 있다. 또한 6년 연속 건설업종 최고 수준인 ‘AA-‘ 신용등급을 지켜오고 있다.

DL이앤씨 관계자는 “경기 침체와 대내외적인 불확실성이 지속되는 어려운 경영 환경 속에서도 위기 극복을 위해 최선을 다하고 있다”며 “철저한 리스크 관리와 탄탄한 재무 구조를 기반으로 수익성이 확보된 양질의 신규 수주를 꾸준히 이어가면서 1분기에 확인된 실적 개선 추세를 더욱 확대해 나갈 것”이라고 강조했다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기