삼성전자가 지난 2분기 시장 예상치를 뛰어 넘는 실적을 기록했다. 역대 최대 분기 기록이자 글로벌 테크 기업 가운데서도 손꼽히는 실적을 냈다.

실적 발표 하루 전인 지난 6일 증권사의 추정치가 눈길을 끈다. 7일 발표된 잠정 실적과 1% 범위 안에서 짚어내서다. 이 증권사는 "적극적 비중 확대"를 권고했다.

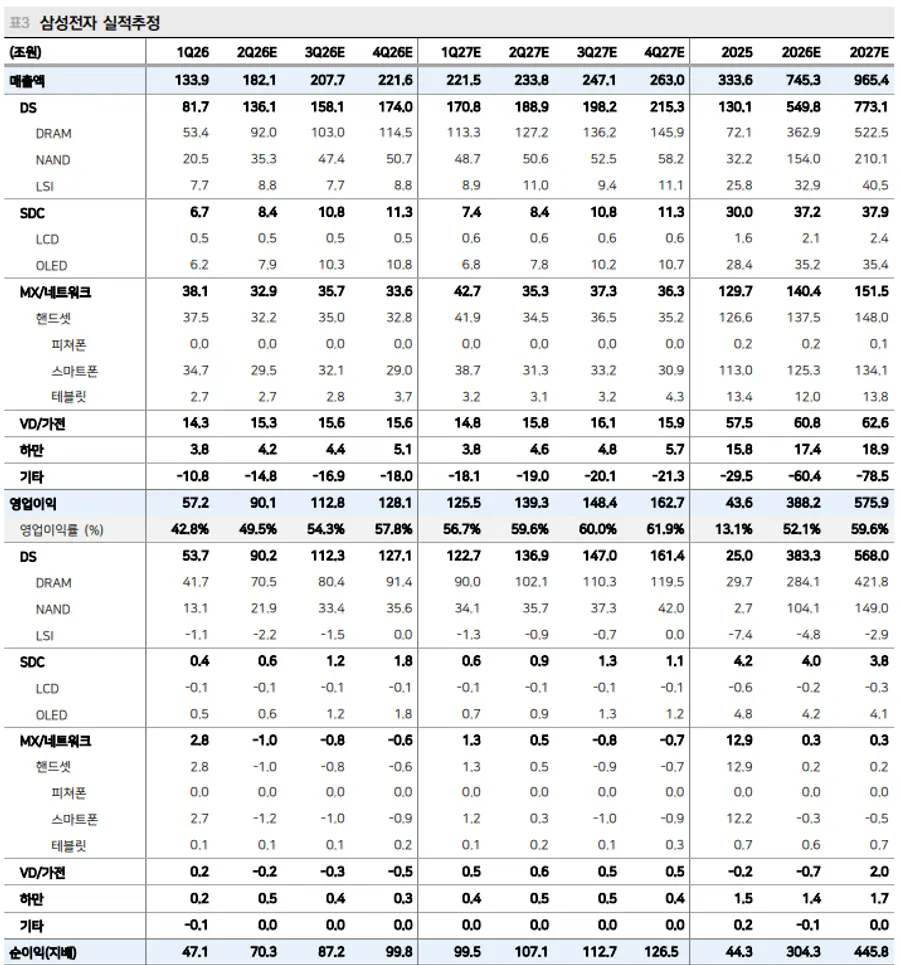

메리츠증권은 지난 6일 삼성전자의 2분기 영업이익을 90조1000억원으로 전망했다. 실적치 89조4000억원보다 0.78% 많을 뿐이다.

메리츠증권은 지난 2분기 삼성전자가 성과급 지급을 감안해 19조3000억원의 충당금을 반영했을 것으로 가정하고 이같은 영업이익 전망치를 내놨다. 1분기 소급 충당급 5조6000억원, 2분기 13조7000억원 반영을 가정했다.

이에 반도체 충당금 반영하기 전 영업이익은 110조원으로 압도적 수익성을 재확인하는 실적을 낼 것으로 봤다.

메리츠증권은 "메모리 판가와 출하가 산업 평균을 재차 크게 앞서면서 전분기에 이어 2분기에도 시장 기대치를 크게 능가하는 실적을 낼 것"이라고 예상했다.

부문별로는 지난 2분기 충당금 반영 전 DS부문 영업이익을 109조5000억원으로 추정했다.

충당금 반영 전 메모리 사업부 영업이익은 112조원에 달하겠지만, LSI와 파운드리는 가동 확대 과정에서 영업손실이 2조원 이상으로 악화됐을 것으로 봤다.

반도체 외 사업부 실적은 2분기 기점으로 극명하게 희비가 갈리기 시작했을 것으로 추정했다.

SDC 5800억원 영업이익을 제외하고, DX(세트) 부문은 휴대폰이 주력인 MX에서 1조원 적자, DA/VD는 1500억원 적자로 적자전환했을 것이란 추정이다.

메리츠증권은 올해 전망도 긍정적으로 봤다.

사상 최대 규모 실적 추이를 올해 내내 경신할 것으로 봤다. 이는 메모리 판가가 연말까지 지속 상승하는데 기인한다.

또 내년 메모리 수급은 더욱 악화할 것이라며 공간 제약으로 인해 메모리 공급은 최소 내년 4분기까지 수요 증가 속도를 따라잡기에 턱없이 부족하다고 판단했다.

김선우 연구원은 "선형적이며 구조적인 판가 상승에 저항하는 목소리가 최근 일부 나오고 있지만, 내연기관차를 바라본 마부의 절규일 뿐 AGI 선착순 투자 경쟁 시대 공급량 재분배 순응은 불가피하다"며 "가장 강력한 실적 개선 속도를 보이는 삼성전자에 대한 적극적 비중 확대를 권고한다"고 밝혔다.

이와 함께 올 4분기 안에 명확한 주주환원 정책이 나올 것으로 보고 이것 역시 재평가를 견인하는 요소가 될 것으로 봤다. 메리츠증권은 이번 4분기 삼성전자가 100조원 규모 추가 배당을 진행할 것으로 예상했다.

김 연구원은 "그 규모는 확대될 수 있으며, 방식은 자사주 매입·소각이 병행 가능할 것"이라고 봤다. 메리츠증권은 삼성전자의 목표주가를 50만원으로 제시했다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기