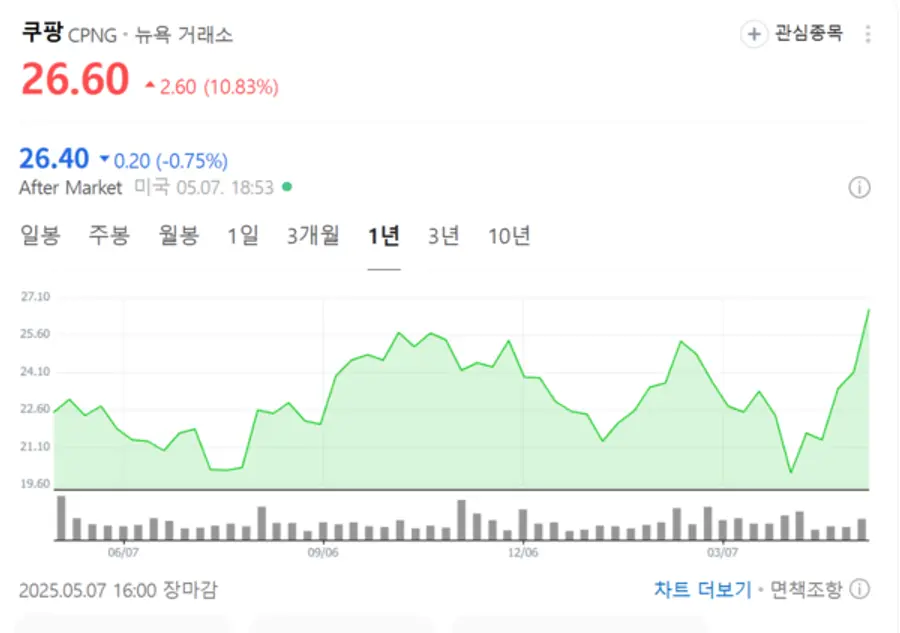

|스마트투데이=김세형 기자| 쿠팡이 1분기 예상을 밑도는 실적 발표에도 10억 달러 규모 자사주 매입 발표로 투자자들을 환호하게 만들었다.

7일(현지 시간) 나스닥 시장에서 쿠팡 주가는 전 거래일보다 10.83% 급등한 26.6달러에 거래를 마쳤다.

쿠팡은 지난 6일(현지 시간) 1분기 실적을 발표했다. 1분기 매출과 영업이익은 각각 79억달러, 1억5400만달러로 전년 동기 대비 각각 11%, 285% 증가했다. 환율 효과를 제외한 매출은 전년비 21% 증가했다.

쿠팡은 이와 함께 최대 10억달러 우리돈 1조4000억원 규모의 자사주 매입 계획도 내놨다. 다만 구체적인 매입 시기는 미정이며 시장 상황을 고려해 유연하게 진행할 예정이라고 덧붙였다.

김명주 한국투자증권 연구원은 7일 정규장에 앞서 내놓은 코멘트에서 "쿠팡의 1분기 매출은 시장 기대치에 부합했으며, 영업이익은 13.5% 하회했다"며 "이번 1분기의 다소 아쉬운 전사 수익성에 따라서 주가 조정이 발생할 수 있으나 이를 매수 기회로 활용하기를 추천드린다"고 밝혔다.

그는 "영업이익이 시장 기대치를 하회한 이유는 DO(Developing Offerings, 파페치를 포함한 신사업)부문의 사업 확장에 따른 비용이 증가했기 때문"이라며 "쿠팡은 쿠팡이츠와 대만 사업을 확장할 계획이며 이에 따라 DO부문의 연간 조정 EBITDA 적자가 6.5억~7.5억 수준이 될 것이라고 언급했고, 이는 계획된 부진"이라고 평가했다.

이어 "대만 사업의 적극적인 확장에 따라서 2~3분기 또한 쿠팡의 수익성이 시장 기대치에 미치지 못할 수 있으나, 대만 사업의 확장 속도가 한국 이커머스 사업 확장 속도보다 빠른 점, 풀필먼트 서비스 확대를 기반으로 PC 부문이 시장을 압도하는 성장을 이어가고 있다는 점을 고려 시 쿠팡의 주가는 양호한 흐름을 이어갈 것"이라고 내다봤다.

주영훈 NH투자증권 연구원은 "1분기 국내 민간소비가 0.1% 감소했으며, 타 유통 대기업들의 매출 성과도 부진했던 점을 고려하면 쿠팡의 산업 내 경쟁력이 강화되고 있다"고 판단했다.

그는 "핵심 지표인 활성고객(Active customers, 해당 분기 한번이라도 제품을 구매한 고객)는 전년동기대비 9% 늘어난 2340만명으로 와우 멤버십 가격인상에도 불구하고 활성고객이 매분기 지속적으로 증가하고 있음은 고객 이탈 영향이 제한적이었음을 의미한다"고 설명했다.

그러면서 "해외사업, 쿠팡이츠, 쿠팡플레이, 핀테크, 파페치 등 DO부문의 높은 성장도 고무적으로 아직까지는 적자를 기록하고 있으나 높은 성장률을 고려할 때 빠른 수익성 회복이 가능할 전망이며, 중장기적 관점에서 신규 성장 동력으로 작용할 것"이라고 기대했다.

남성현 IBK투자증권 연구원은 자사주 매입 관련, "이는 기존 사업부 확장을 위해 재원을 사용했던 측면에서 주주들에게 귀속될 수 있는 주주 환원을 시행하는 것으로 기업가치 상승에 도움이 될 것"이라고 판단했다.

그는 "쿠팡이 이러한 전략을 펼칠 수 있는 이유는 1) 상품 커머스 이익 레벨이 안정권에 돌입했고, 파페치 및 대만에 대한 성공 가능성을 높게 점치고 있기 때문"이라며 "상품 커머스의 1분기 조정 EBITDA는 5억5000만달러로 원화기준 약 7700억원에 달한다는 점을 고려하면 기업가치 상승을 위한 정책을 시도하는데 있어 전혀 무리가 없다"고 봤다.

![[바이오 디코드] AZ도 5000억 걸었다…파인트리테라퓨틱스, '지우는 항암제'로 670억 조달](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-04-18/702aee90-9e4b-4341-81b4-73aeaa560d6f.png)

![[바이오 디코드] 카일레라 상장 첫날 62.50% 폭등...비만치료제 판도 흔들까](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-04-18/e58bbb61-d5f3-43b0-acaf-d861c977e248.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기