|스마트투데이=김세형 기자| 유안타증권은 15일 삼양식품의 목표주가를 지난달 초 제시했던 150만원에서 178만원으로 18.7% 상향조정했다. 2분기 실적이 시장 예상에 부합하고, 3분기 이후 밀양 2공장 증설 효과가 반영되면서 내년 실적이 기존 예상보다 호조를 보일 것으로 봤다.

2분기 매출과 영업이익은 각각 5481억원, 1325억원으로 지난해 같은 기간보다 각각 29.1%, 48.1% 증가하면서 시장 컨센서스에 부합할 것으로 봤다.

유안타증권은 "원달러 환율 하락에도 불구하고 수출 물량 증가가 매출액 소폭 증가를 이끌 것"이라며 "다만 코첼라 마케팅비, 미국 내 선제적 판촉비, 정기 인건비 인상 등의 일회성 비용이 발생하면서 영업이익률(24.2%)은 소폭 하락할 것"이라고 밝혔다.

이어 지난 6월 준공된 밀양 2공장이 7월부터 본격 가동에 돌입하며 하반기 실적 모멘텀이 강화될 것이라며 밀양 2공장 생산능력은 기존 일일 20시간 가동 기준 연간 6.9억식이었으나, 가동 시간이 23시간으로 확대되며 연간 8.3억식으로 상향 조정됐다고 밝혔다.

그러면서 9월부터는 2교대 전환이 예정된 점을 감안할 때, 밀양2공장의 3분기 생산능력은 1.3억식, 4분기에는 최대 2.2억식까지 가능할 것으로 추정했다. 또 주력 제품의 미국 코스트코 입점률은 현재 50% 수준이며, 하반기 증설 효과로 수출의 추가매출 확대가 예상되고, 미국, 유럽 물량 확대 및 제품 믹스 개선에 따른 수익성 상승도 기대했다.

목표주가 추가 상향 가능성도 언급했다.

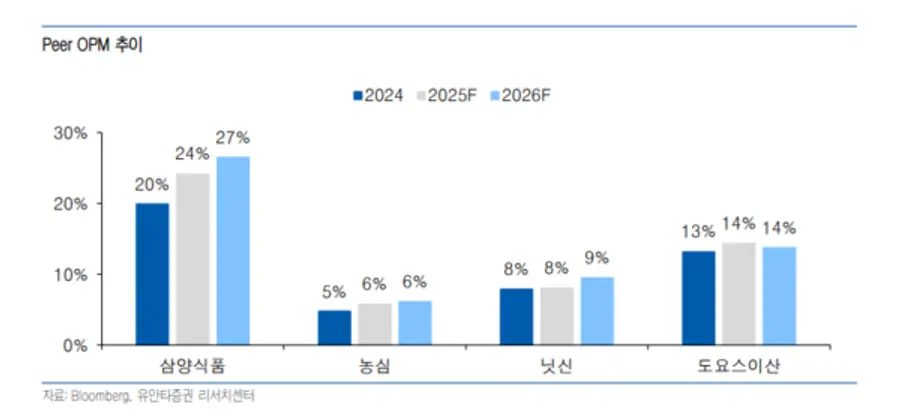

불닭의 글로벌 흥행 지속, 밀양 2공장 및 2027년 완공 예정인 중국 공장 가동으로 이어지는 실적 업사이드, 동종 업종 대비 뛰어난 성장성과 수익성을 높이 평가했다.

유안타증권은 "주가는 이미 고점을 경신했으나 실적 개선 속도가 더 가파르게 전개되고 있어, 향후 PER 25배 이상 수준의 프리미엄은 충분히 정당화될 것"이라고 판단했다.

![[애플의 귀환] ②](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-05-13/216958c8-14a3-439a-8066-bf872b861d58.jpg)

![[애플의 귀환] ①](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-05-11/57ba1826-290d-4b84-b293-2b7a3abfebb9.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기