SK매직이 가전사업부 일부 매각에도 불구하고, 차입금 상환 등 현금 흐름 개선 영향이 크지 않을 것이란 전망이 나왔다.

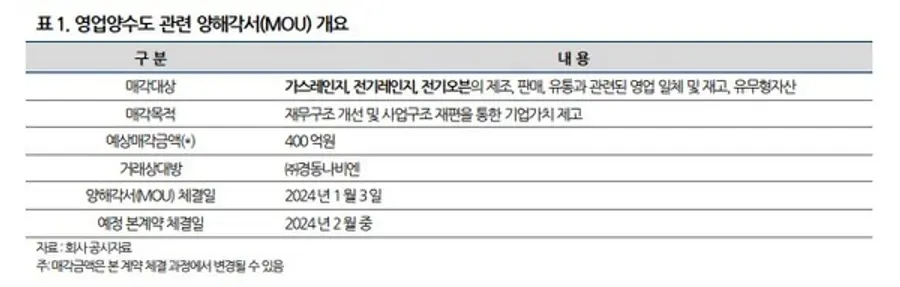

Nice신용평가(안수진 책임연구원, 정성훈 기업평가4실장)는 5일 "SK매직이 가스레인지, 전기레인즈, 전기오븐 관련 영업 등 일부 가전사업부를 경동나비엔에 매각키로 했지만, 현금흐름에서 크게 개선될 효과가 크지 않다"고 밝혔다.

매각대금 400억원은 내달 본계약 체결이후 유입될 예정이다.

나이스신평은 "가전사업부가 지난 2021년 이후 실적부진으로 영업적자를 지속해왔다"며 "회사 전체에서 차지하는 매출 비중이 22.6%임을 감안할 때 외형 축소는 불가피하고, 생산품목이 정수기, 청정기 등 환경 가전제품으로 한정됨에 따라 제품 다각화 측면의 사업안정성 약화가 불가피하다"고 분석했다.

특히 "렌탈사업 확장 과정에서 제품 제조를 위한 자금 선투입이 발생함에 따라 2023년 9월말 연결기준 순차입금은 7258억원으로 과거 대비 크게 증가했다"며 "동 시점 부채비율과 순차입금의존도도 각각 244.7%, 52.4%로 높은 수준"이라고 지적했다.

이어 "금번 매각으로 400억원의 현금유동성이 확보될 예정이나 영업수익성 개선으로 EBITDA 규모 확대가 예상되는 점은 영업현금흐름에 긍정적인 영향을 미칠 전망이나 렌탈계정 수 유지를 위한 운전자금 부담이 지속되고 있는 상황에서 신규 성장동력 확보 관련 자금 소요가 확대될 예정임을 감안할 때 본격적인 잉여현금 창출을 통한 차입금 상환에는 시일이 더 소요될 전망"이라고 덧붙였다.

결과적으로 가전사업부 영업중단이 회사의 신용도에 미칠 영향은 제한적이라고 판단했다.

SK매직 채권에 대한 신용등급은 A+(안정적), 기업어음 등급은 A2+이다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기