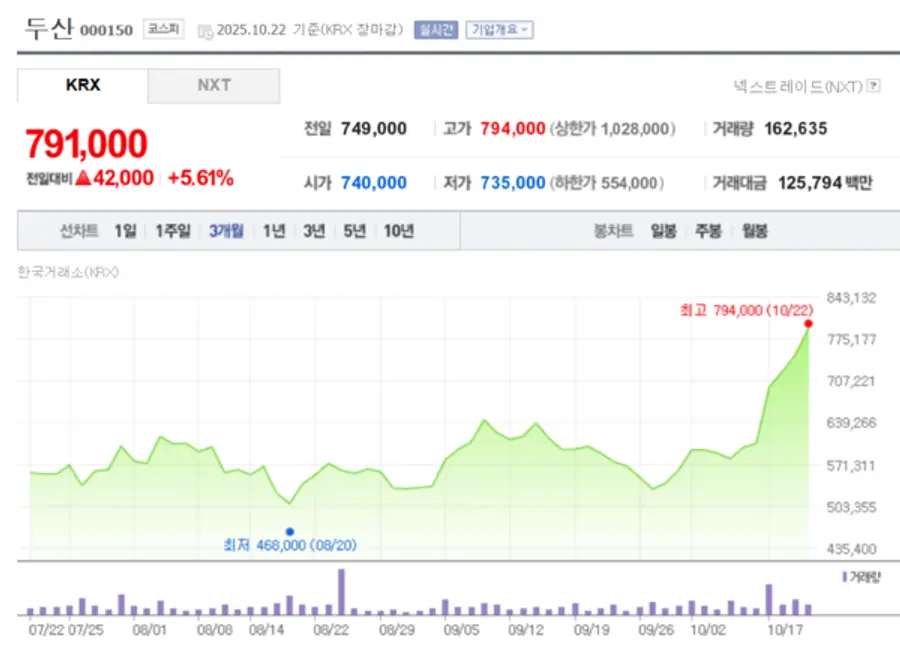

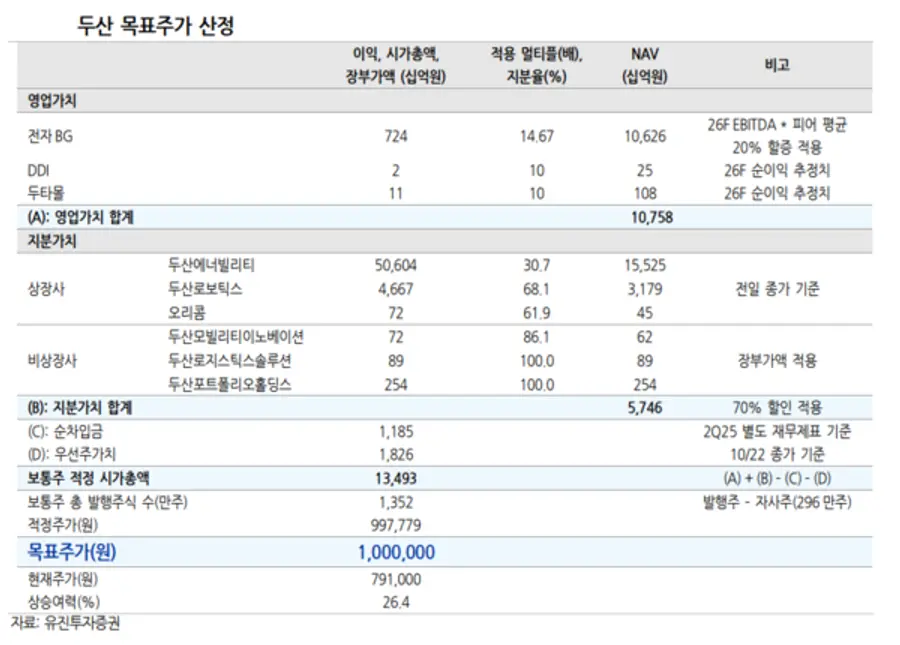

|스마트투데이=김세형 기자| 유진투자증권은 23일 두산그룹 지주회사 두산 목표주가를 종전 98만원에서 100만원으로 상향조정했다.

두산의 자체 사업인 전자BG 부문의 실적 추정치를 상향조정하면서다.

두산은 두산에너빌리티, 두산밥캣, 두산퓨얼셀, 두산로보틱스 등 총 24개 계열회사로 구성된 두산그룹의 지주회사다.

(주)LG 등 순수 지주회사와 달리 자체 사업 부문을 가진 사업형 지주회사다. 전자소재 사업(전자BG), 통합 IT서비스 사업(디지털이노베이션BU) 등을 갖고 있다.

특히 증시에서는 동박적층판(CCL) 사업을 영위하는 전자BG에 대한 관심이 크다.

CCL은 PCB(인쇄회로기판)의 핵심 소재로서 두산 전자BG는 반도체용 PKG(Package) CCL, 통신장비용 NWB(NetworkBoard) CCL, 스마트폰용 FCCL(Flexible CCL) 등을 생산하고 있다.

반도체용 CCL은 엔비디아 AI 가속기용으로 납품되면서 실적 개선세가 뚜렷하다. 엔비디아를 고객사로 둔 이수페타시스와 종종 비교된다.

전자BG는 지난해 1조63억원 매출로 두산 연결 매출의 5.55%를 담당했다. 지난 상반기에는 8788억원 매출로 9.1%를 차지했다.

유진투자증권은 두산 전자BG의 3분기 매출과 영업이익은 각각 4750억원, 1342억원으로 지난해 같은 기간보다 90.3%, 352% 증가할 것이라며 당초 추정치를 하회할 것이라며 7월 중 (엔비디아의) GB200→GB300 전환 과정에서 서버 ODM 업체들의 랙서버 출하량이 일시적으로 부진했던 영향을 받았다고 밝혔다.

그러나 "7월 이후 랙서버 출하량, CCL 수출액, 주요 서버 ODM 업체들의 월매출액은 지속 증가 중이고, 특히 서버 ODM 6개사의 월별 매출액은 지난 9월 사상최고치를 경신했다"며 "GB300 램프업과 메모리 패키지 기판용 CCL 매출 증가에 따라 두산 전자BG의 4분기 실적은 매출 5238억원, 영업이익 1589억원으로 3분기보다 각각 10.3%, 20% 늘어날 것"이라고 전망했다.

또 "두산전자BG는 국내 메모리업체향 패키지 기판용 CCL 시장 내 독점에 가까운 점유율을 보유하고 있어 향후 CPX 기반 랙서버 출하량에 따라 실적 상승폭이 확대될 수 있다"며 "내년 초 신규 ASIC 고객사를 확보할 수 있을 것이고, 비슷한 시기 북미 CSP 업체의 차세대 랙서버 출하가 진행되면서 기존 벤더인 대만 경쟁사의 점유율을 일부 가져올 수 있을 것"이라고 내다봤다.

유진투자증권은 이에 내년 두산 전자BG의 실적 추정치를 상향조정하고, EV/EBITDA로 가치평가 기준을 변경하면서 목표주가를 상향조정했다.

또 전일 종가 기준 두산 전자BG의 26F EV/EBITDA는 대만 CCL 3사 평균 대비 25%할인된 9.2x 수준이라고 덧붙였다.

![[리벨리온 IPO] ②테슬라도 탐내는 한국 반도체 인재…쟁탈전 최전선 섰다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-04-03/dc3ea6b3-9236-4542-b1e8-1d2776f0ff85.png)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기