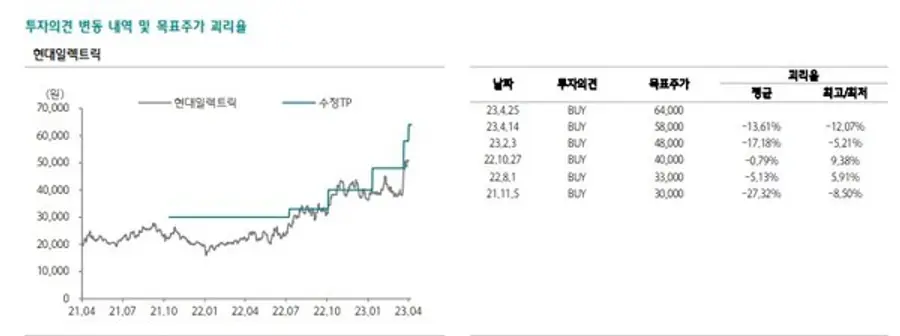

하나증권은 현대일렉트릭의 목표주가를 종전 5만8000원에서 6만4000원으로 상향 조정했다. 올들어서만 세번째 목표가를 올렸다. 매수 투자의견은 그대로 유지했다.

유재선 애널리스트는 현대일렉트릭이 비수기임에도 1분기 최대 이익을 달성했다며 25일 이같이 밝혔다.

유 애널리스트는 "중동, 북미 등 주력 시장에서의 신규 수주가 개선된 가운데 선박용 제품도 양호한 수주 실적을 기록하고 있다"며 "북미 시장의 경우 1분기에 벌써 2022년 연간 매출을 상회한 수주를 기록했다"고 설명했다.

이어 "주력 제품인 고압 전력 변압기에 더해 저압 변압기도 수주 실적에 기여했다"며 "전형적인 판매자 우위 시장에서 확인할 수 있는 수주 흐름으로 간주되며 누적된 판가 인상을 감안하면 분기 최대 이익 기록은 향후 경신될 여지가 많다"고 덧붙였다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기