|스마트투데이=심두보 기자| 무신사가 IPO를 진행하기 위해 주관사 선정 작업에 돌입했다. 오랜 만에 찾아온 IPO 대어에 시장은 기업가치를 추정하는 데 분주하다.

시장의 주목을 받는 기업이 IPO를 진행하게 되면, 으레 기업가치는 부풀려져서 거론되기 마련이다.

무신사의 기업가치가 10조 원에 육박할 수 있다는 주장에 대해 투자은행(IB) 업계는 “지나치다”고 즉각적인 반응을 내비치고 있다. 국내시장에서 입지전적인 플랫폼이라고 하더라도 시장에 통용되는 밸류에이션 수준을 크게 벗어나 있다는 지적이다.

해외 상장사와 비교해본다면?

당장 미국시장에 상장된 유사 플랫폼기업 리볼브 그룹과 비교하더라도 무리가 있다는 지적이 심심찮게 들린다. 리볼브 그룹(Revolve Group, 이하 리볼브)은 미국 상장사로 무신사와 유사한 비즈니스 모델을 갖추고 있다.

리볼브와 무신사는 모두 유명 브랜드를 플랫폼에 입점시키는 동시에 자체 브랜드도 운영한다. 이를 통해 시장 점유율 확대와 독자적 상품 경쟁력을 확보한다. 해외 확장 전략도 유사하다. 리볼브와 무신사는 각각 본거지인 북미와 한국에서 확고한 기반을 다졌다. 그리고 나서 해외로의 진출을 진행하고 있다.

두 기업의 타깃 고객군은 2030 세대를 포함한 밀레니얼, Z세대다. 최신 트렌드에 민감한 젊은 소비자가 핵심 기반인 셈이다.

리볼브는 2019년6월 IPO를 진행했다. 기업가치는 약 12억~13억 달러로 평가받았다. 기업가치는 당시 매출의 약 4.33배로 계산된 셈이다. 2019년 리볼브의 매출은 2018년에 비해 약 21% 증가했다. 2018년의 매출은 2017년에 비해 약 25% 증가했다. 무신사의 2024년 매출 증가세와 거의 동일하다.

2024년 무신사의 매출에 4.33배의 주가매출비율(P/S)을 적용하면, 5조 3810억 원이라는 숫자가 도출된다.

리볼브의 매출이 더 폭발적으로 증가했던 시기의 기업가치도 살펴보자. 리볼브의 2021년 매출은 2020년에 비해 무려 53.5% 성장했다. 이 당시 P/S는 4.58배로 나타났다. 이를 무신사 적용하면, 몸값은 5조 6917억 원으로 계산된다.

패션 플랫폼의 P/S는 1.5배~2.5배

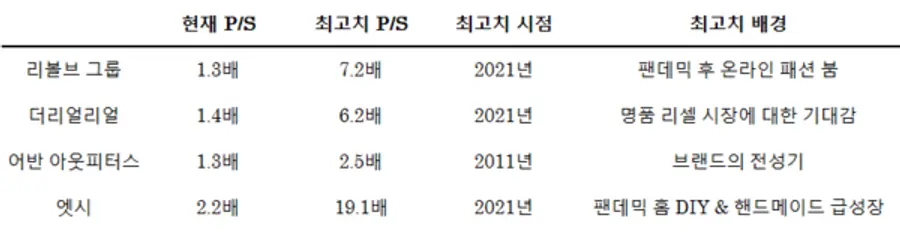

미국에 상장되어 있는 주요 패션 플랫폼들의 P/S는 1배~2배 수준이다. 리볼브 P/S는 1.3배를 보였다. 럭셔리 리세일 플랫폼인 더리얼리얼(The RealReal)과 라이프스타일 리테일·커뮤니티 플랫폼인 어반 아웃피터스(Urban Outfitters)의 P/S는 각각 1.4배와 1.3배를 나타내고 있다. 핸드메이드·빈티지 상품 플랫폼인 엣시(Etsy)의 P/S는 2.17배다.

이들 플랫폼은 고속 성장기를 지나 안정화 단계에 접어든 상태다. 즉, 현재의 매출 성장 속도는 크게 낮아져 있다. 따라서 무신사는 더 높은 성장률을 감안할 때 최소 2배 이상의 P/S를 인정받을 가능성이 있다는 의미다.

그렇다면 P/S 기준으로 무신사의 최대치 배수는 어느 정도로 볼 수 있을까?

리볼브의 역사적 최고 P/S는 7.2배 수준이다. 더리얼리얼과 엣시의 최고치는 6.2배와 19.1배로 나타났다. 이러한 높은 P/S는 2021년, 코로나 팬데믹으로 디지털 전환과 온라인 쇼핑이 급증하던 시기에 나타났다. 또한, 저금리 환경이 조성되며, 상장 기업들의 밸류에이션이 전반적으로 좋게 평가될 수 있었다.

무신사와 비즈니스 모델이 가장 유사한 리볼브의 최고 P/S가 7.2배였다는 점, 그리고 이러한 높은 배수가 2021년 증시 극호황기 때 나타났다는 점을 고려하면, 무신사의 P/S는 아무리 높아도 6배를 넘기기에는 무리가 있을 수 있다는 분석이 나온다.

증권사 IPO 상장 업무를 담당하는 한 임원은 “매출 대비 4~6배 정도 수준에서 밸류에이션이 결정되어도 성공적인 수준으로 평가된다”며 “10조 원은 투자자 입장에서의 희망사항 정도로 보고 있다”고 전했다.

2025년도 전체 매출이 2024년처럼 직전 연도보다 약 25% 증가한다고 가정했을 경우, 매출 대비 4~6배를 반영한 무신사의 기업가치는 6조 2000억 원~9조 3000억 원이 된다.

다만, 무신사의 1분기 매출은 2928억 원으로, 전년 동기 대비 12.55% 성장하는 데에 그쳤다. 실제 2025년도 매출 성장률이 이번 분기 매출 성장률로 뚝 떨어지게 될 경우 무신사의 성장성에 대한 의문은 커지게 된다. 이는 밸류에이션 배수의 하락으로 이어지게 된다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기