|스마트투데이=김세형 기자| 하나증권은 아모레퍼시픽에 대해 2분기 실적 부진과 중국 사업 구조조정을 감안해 목표주가를 종전 22만원에서 19만원으로 13.6% 낮췄다.

박은정 연구원은 "지난 2분기 영업이익이 컨센서스를 크게 하회했다"며 "중국 구조조정 역풍, 면세 매출 급감, 기대에 못 미친 COSRX 손익, 국내 마케팅 비용 확대 등에 기인한다"고 밝혔다.

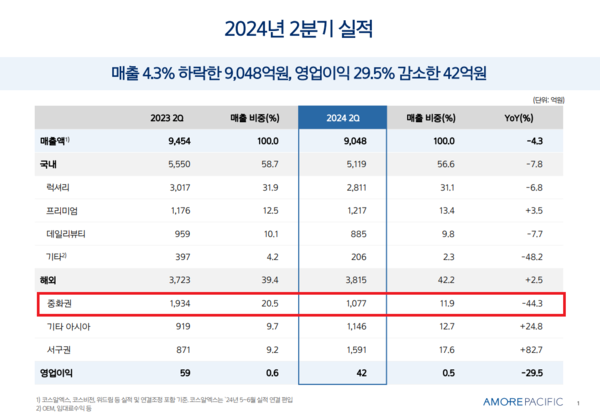

무엇보다 중국 관련 매출 급감이 전사 이익에 영향을 미쳤다고 평가했다. 실적 발표 결과 중국 매출은 지난해 같은 기간보다 54% 감소했고, 영업손실은 390억원에 달한 것으로 추정됐다.

그는 "중국 사업은 현재 구조조정 중이며, 이커머스 거래구조 변경에 따른 매출 공백과 재고환입(150억원)으로 손익이 급감했다"며 "대다수 브랜드는 50% 이상 감소했으며, 그나마 마케팅 비중은 축소됐다"고 밝혔다.

이어 "COSRX의 글로벌 점유율 확대, 라네즈/이니스프리가 비중국에서 동반 확대되는 부분은 상당히 긍정적"이라면서도 "중국의 구조조정 역풍이 거세다"고 평가했다.

그는 "하반기 또한 여전히 중국 구조조정 영향권"이라며 "중국 비수기+구조조정 비용 반영으로 3분기 중국 사업은 2분기비 영업손실이 확대될 것"이라고 내다봤다. 또 아모레퍼시픽은 구조조정 후, 흑자전환 시점을 2025년 상반기로 제시했다고 덧붙였다.

관련기사

김세형 기자

eurio@smarttoday.co.kr

다른 기사 보기