|스마트투데이=이민하 기자| "은행에 10억원을 맡겼더니, 세후 매월 받는 실수령액이 250만원도 안됩니다. 여기서 관리비 내고 의료보험료 떼면 남는 게 없네요 ㅠㅠ"

저금리가 지속되면서 은퇴자들의 긴 탄식이 끊이질 않고 있다. 이에 따라 주가지수연동예금(ELD), 주가연계파생결합사채(ELB) 등 파생형금융상품 판매고가 꾸준히 증가세다. 다만 홍콩 H지수 주가연계증권(ELS)에 한번 데인 터라 상대적으로 '저위험' '원금보장형' 상품 중심으로 투자자들이 이목이 쏠리고 있다.

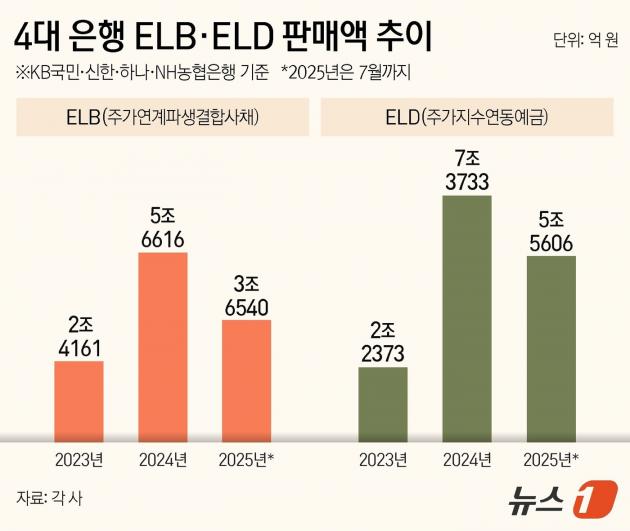

ELB·ELD 판매액 1년 새 2~3배 늘어…올해도 급증세

3일 뉴스1 보도에 따르면 ELS 상품 판매를 중단하지 않은 우리은행을 제외한 주요 4대 은행(국민·신한·하나·농협)의 올해 7월까지 ELB·ELD 판매액은 각 3조 6540억 원, 5조 5606억 원에 이른다.

ELS 사태가 터지기 전인 지난 2023년 ELB·ELD 판매액은 2조 4161억 원, 2조 2373억 원이었는데, ELS 판매를 중단한 2024년엔 5조 6616억 원, 7조 3733억 원으로 늘었다.

ELS 판매 중단 전후로 ELB는 2배 넘게, ELD는 3배 넘게 판매액이 급증한 것이다. 올해 7월까지만 보면 작년 실적의 64.5%, 75.4%에 달하는데 이런 흐름이라면 작년 실적을 넘어설 가능성이 높다.

ELB·ELD는 주가와 연동되는 원금보장형 상품이다. ELS 대비 수익률은 낮지만, ELS 사태 이후 커진 '안전 자산'에 대한 선호 강화와 함께 한국은행의 기준금리 인하 기조로 예금금리가 떨어지는 상황 속 ELS 대체제로 꼽힌다.

구체적으로 ELB는 코스피 등 특정 지수나 종목 주가에 연계해 수익률이 정해진다. 상품 가입 기간 중 목표치를 넘으면 수익을, 목표치를 넘지 못하면 원금만 돌려받는 구조다. 수익이 아예 없을 수도 있지만, 이재명 대통령의 증시 부양 기조에 힘입어 판매액이 크게 늘고 있다.

ELD는 ELB와 구조는 비슷하지만, 기본 금리에다 일정 조건을 충족할 경우 추가로 금리를 더 높여주는 상품이다. 예를 들어 가입 기간 코스피200 지수가 20% 넘게 오르면 기본금리에 추가 금리가 붙는 식이다.

ELB·ELD 판매액이 급증한 건 ELS 사태와 무관하지 않다. 수익을 볼 경우 은행 예금 대비 높은 수익률을 기대할 수 있으면서도, 원금 보장까지 되는 상품에 투자자가 눈을 돌리기 시작한 것이다.

작년까지 ELD를 판매하지 않았던 국민은행이 최근 ELD 재판매에 나서 라인업을 강화한 배경이기도 하다. ELB·ELD와는 성격은 다르지만 올해 골드뱅킹, 골드바, 실버바 등에 투자 수요가 몰리기도 했다.

은행권 관계자는 "(ELS 대체제로) 업종이나 지수에 투자하는 ETF를 많이 활용하고 있으나, 안전 추구를 위해 원금보장성 ELD를 재판매하는 은행이 늘고 있다"고 전했다.

'25%룰' 깨진 방카슈랑스…은행권 ELS 대체제로 인기

ELS 사태로 감소한 비이자이익(신탁수수료)을 대체하기 위해 '방카슈랑스'로도 눈을 돌렸다.

특히 금융위는 지난 4월부터 특정보험사 상품을 일정 비율 이상 판매하지 못하게 했던, 이른바 '방카슈랑스 25%룰'을 해제했다. 시중은행들이 생명보험사는 33%, 손해보험사는 최대 75%까지 특정 보험사 상품을 팔 수 있게 된 것이다.

생명보험협회에 따르면 올해 상반기 기준 방카슈랑스 신계약 보험료는 1455억 원으로, 전년 동기(1162억 원) 대비 25.2% 늘었다.

올해 상반기 하나은행의 방카슈랑스 수익은 509억 원으로 작년 상반기 대비 무려 63.1% 증가하기도 했다.

신한은행의 보험수수료 이익도 2023년 394억 원, 2024년 669억 원, 올해 상반기까지 472억 원 등 급증하는 추세다. 국민은행도 2023년 1022억 원, 2024년 1438억 원, 올해 상반기까지 952억 원 등 크게 늘었다.

반면 ELS 판매 중단 여파로 신탁수수료는 크게 줄었다. 5대 은행(국민·신한·하나·우리·농협) 기준 지난해 말 기준 신탁수수료 수익은 8729억 원으로, 2023년 9504억 원 대비 8.2%(775억 원) 감소했다.

ELS 판매 재개 시 '비이자이익 증가' 탄력

ELS 판매가 재개되면 은행권의 비이자이익 포트폴리오도 한 층 강화될 전망이다.

ELS 사태로 금융소비자들 사이에서 부정적인 인식이 강해지긴 했으나, 예금 대비 높은 수익을 올릴 수 있는 ELS 상품에 대한 수요가 분명히 있다는 것이 금융권 관계자들의 공통된 설명이다. ELB, ELD 등에 몰린 것이 잠재 투자 수요를 방증한다는 설명이다.

정부의 상생금융 압박 등과 함께 가계대출 총량 50% 감축 등 핵심 이익인 '이자이익'에 더는 기댈 수 없다는 우려도 나온다. 최근 이찬진 금융감독원장도 "손쉬운 '이자 장사'에 의존하는 영업 행태가 지속된다면 중장기적으로 경제 주체 모두가 어려움에 직면할 것"이라며 날을 세우기도 했다.

올해 상반기까지 은행권은 환율 및 시장금리 하락 등 영향으로 외환·파생관련이익, 유가증권관련이익 등이 증가하며 전년 대비 53.1% 급증했다. 다만 이는 은행권의 체질 개선보단 환율 등 외부 요인이 강했던 만큼 상황 변화에 따라 변동 여지가 크다. 안정적인 비이자이익 포트폴리오를 구축해야 하는 배경이다.

은행권 관계자는 "ELS 상품 자체가 나쁜 것은 아니다"라며 "리스크를 감수할 수 있는 투자자는 ELS에 많은 관심을 가질 수밖에 없다"고 전했다.