|스마트투데이=김세형 기자| 한국거래소가 24일 코리아 밸류업 지수 구성 종목 100개를 내놓은 가운데 구성 종목에 이런 저런 이야기들이 나오고 있다.

저조한 실적에 더해 최근 우리은행의 부정대출 의혹으로 임종룡 회장 등 경영진 책임론까지 불거진 우리금융지주는 기업가치 제고계획을 공시했다는 이유로 특례 편입시키면서 은행 대표주인 KB금융지주와 하나금융지주는 제외한 것이 대표적이다.

아이엠증권은 밸류업 지수 선정과 관련, 전체적으로 기대보다 아쉽다며 특히 3가지가 아쉽다고 25일 평가했다.

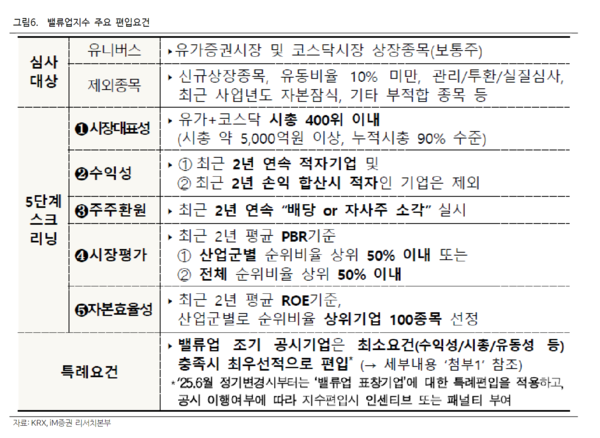

아이엠증권은 "한국거래소가 제시한 주요 편입 요건은 대표성(시가총액), 수익성(당기순이익), 주주환원(배당지급/자사주소각 여부), 시장평가(PBR), 그리고 자본효율성(ROE)이었다"며 "밸류업 지수는 코스피 200대비 저조한 배당수익률, 배당성향은 소폭 코스피 200을 상회하며 주요 주주환원 지표가 아쉬운 수준"이라고 평가했다.

특히 "개별 기업들로 보았을 때에는 주주 환원 및 수익성과 거리가 먼 종목들 역시 다수 포진했다"고 지적했다.

신희철 연구원은 우선 배당의 유무만을 고려해 배당수익률이나 배당성향은 고려되지 않았다고 평가했다. 배당의 질을 고려하지 않았다는 것이다.

그는 "세부 편입 요건에서 주주환원 조건을 보면 최근 2년 연속 배당을 지급하거나 자사주를 소각한 기업들은 배당의 정도와 무관하게 주주환원 조건을 통과했다"며 "이에 이번에 밸류업 지수에 편입된 개별 종목들로 보았을 때 배당수익률이 2%를 하회하는 종목이 53개로 과반에 달한다"고 밝혔다.

또 "배당 성향으로 보았을 때에도 배당성향이 20%를 하회하는 종목수 비율이 54%로 과반수이며, 10% 미만인 종목 수 역시 8종목으로 저조하다"며 "YES or NO, 이분법적인 주주환원 척도로 인해 주주환원의 질적인 부분은 고려되지 못했다고 볼 수 있다"고 판단했다.

두번째로 PBR에 높은 가중치를 부여했다고 지적했다.

PBR은 ROE * PER로 수익성이 좋거나, 혹은 PER이 높아야 PBR이 높아질 수 있고 PER은 시장 참여자들의 거래를 통해 결정된다. 그는 "효율적인 시장이라면 더 많은 성장성이 기대되고 가치가 높은 기업은 더 비싸게 거래될 것이고, 이에 일정 수준 이상의 PBR을 가진 기업이 우수 기업일 수는 있다며 "그러나 이익 대비 너무 높은 가격으로 형성된 기업들 역시 편입된 것이 관측된다"고 밝혔다.

그는 "PBR 4배 이상인 기업의 개수가 17개로, 아웃라이어로 볼 수 있을 만한 밸류의 기업들이 밸류업 지수에 선정된 모습"이라고 판단했다.

마지막으로 과거 데이터를 사용하면서 주요 종목이 빠졌다고 지적했다.

그는 "밸류업 종목 선정 기준을 보면 “과거 2년 합산 흑자 기업”, “과거 2년 평균 PBR 상위 50%”처럼 과거 데이터만을 기준으로 종목을 선정하는 경우가 있어 현재 시장 상황을 잘 대변하지 못하거나 주요 종목이 미포함되는 경우가 발생했다"며 KB금융지주와 삼성생명을 미포함 종목으로 꼽았다.

그는 "금융 업종 내에서 KB금융, 삼성생명 같은 주요 기업들은 준수한 타 주요 요건을 모두 만족함에도 불구하고 ‘22년~’23년 낮은 PBR 때문에 밸류업 지수에 편입되지 못했다"며 "수익성 측면에서도 과거 적자 여부만 판단하면서 성장성이 고려되지 않는 문제점이 부각되고 있다"고 밝혔다.

그는 "올해 당기순이익 기준 역성장이 전망되는 기업 개수가 17개이며, 성장률 20%를 하회하는 종목수 비율도 42% 수준에 달한다"고 꼬집었다.