DB투자증권(0.18)·교보증권(0.19)·현대차증권(0.26)도 '외면' 당해

연말 부동산 프로젝트파이낸싱(PF) 우려로 인해 건설주의 저평가 현상이 가혹하다. 추가 리스크를 우려하는 투자자들이 시장에서 외면하면서 이들 종목의 낙폭을 더욱 부채질하고 있다. 일각에서 워크아웃설이 도는 태영건설과 한신공영 등 일부 상장 건설주의 경우 장부가격 대비 현 주가가 1/10 수준까지 떨어져 거래중이다.

DB투자증권, 교보증권, 현대차증권 등 일부 증권주에서도 비슷한 흐름이다.

하지만 전문가들은 건설사와 증권사의 PF 리스크가 장부상에 직접 반영되지 않은 난외계정인 만큼 단순히 현 주가가 싸다는 이유로 자칫 섣부른 매수에 나섰다가는 후회할 일이 생길 수도 있다고 조언하고 있다.

건설주, 증권주, 은행주는 전통적으로 강세장 주도주 이른바 '트로이카 종목'으로 꼽혀왔다. 연말 건설주의 저평가 현상은 증권주 보다도 상대적으로 더 심화된 모양새다.

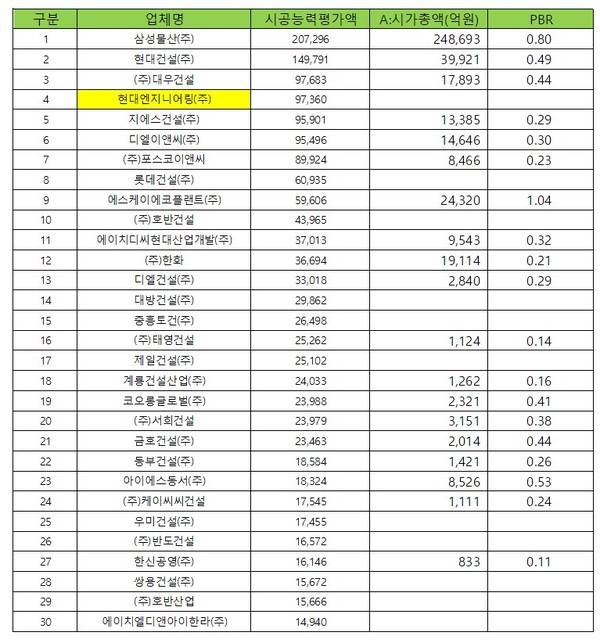

15일 증권가에 따르면 시공능력평가액 상위 30위 건설사 중에서 22개 기업이 증시에 상장돼 거래중이다.

시공능력평가액 상위 10개사중에서는 롯데건설(8위)과 호반건설(10위)를 제외한 삼성물산(1위), 현대건설(2위), 대우건설(3위)가 모두 상장업체다.

이중 SK에코플랜트 한 종목의 시가총액이 장부가 보다 높을 뿐 나머지 건설주들의 시총이 장부상 가치를 밑돌고 있다.

주가순자산비율(Price Book Value Ratio, PBR)은 주가가 한 주당 몇 배로 매매되고 있는지를 보기위한 것으로 시가총액을 장부가에 의한 한 주당 순자산(자본금+자본잉여금+이익잉여금, 자본총계)으로 나누어 구한다.

삼성물산의 PBR은 0.80배를 기록중이고, 현대건설과 대우건설은 각각 0.49와 0.44를 기록중이다.

시공능력평가순위 5위이자 철근누락 붕괴사고로 인해 '순살자이'란 오명을 덧씌운 GS건설의 PBR은 0.29로 시공능력평가순위 6위 DL이엔씨의 0.30보다 1bp더 저평가돼 거래중이다. 종전 포스코건설에서 간판을 바꾼 포스코이엔씨의 PBR은 0.23에 그친다.

최근 유동성 논란이 일면서 구순의 창업주를 다시 경영일선에 불러낸 태영건설의 PBR은 0.14를 기록중이다. 장부가 대비 1/10 수준에서 거래되고 있는 것.

한신공영의 PBR이 0.11로 가장 뒤쳐져있다.

최근 건설주의 저평가 현상은 또다른 트로이카주인 증권주 보다도 상대적으로 더 심한 상황이다.

증권주는 지난해 10월 이른바 레고랜드 사태로 인해 PBR이 0.2안팎까지 떨어졌었지만 최근에는 평균 0.4 수준으로 회복했다.

DB투자증권과 교보증권 두 곳의 PBR이 0.18과 0.19를 기록할 뿐 나머지 상당수 증권주의 PBR은 0.3 ∼ 0.6 수준에 거래중이다.

상장증권주 중에서는 신영증권의 PBR이 0.64, 삼성증권 0.55, NH투자증권 0.48 한화투자증권 0.44 다올투자증권 0.45 부국증권 0.39 등이다.

부동산PF 여파로 대규모 조직 개편에 나선 현대차그룹의 현대차증권의 PBR 역시 0.26으로 평균치를 하회하고 있다. 특히 대주주 자격 문제로 매각 작업이 진행중인 상상인증권(0.36)에 비해서도 낮은 수준이다.

증시 전문가는 "건설사와 증권사의 PF발 리스크는 위기가 현실화될 경우 장부에 반영되는 난외계정(신용보강)이라는 점에서 당장 현 주가가 싸보인다고 덮석 매수에 나섰다가는 낭패를 볼 수 있다"며 "장부에 반영되지 않은 우발채무 상황을 꼼꼼히 확인 후 투자해야 한다"고 조언했다.