연 12.5% 외쳐도 실질 수익은 ‘2만~3만 원’…물가상승률도 못 따라

당첨률 대부분 1회 이하…5회 모두 당첨될 확률은 0.009%

|스마트투데이=강민주 기자| 우리은행이 지난 17일 출시한 ‘두근두근 행운적금’이 최대 연 12.5%라는 높은 우대금리를 앞세우며 연말 자금몰이에 나섰다. 기본금리 연 2.5%에 매월 지급되는 ‘행운카드’(총 5장) 추첨을 통해 당첨 시 회당 연 2.0%p의 우대금리를 제공한다. 하지만 최고 우대금리(연 10%p 추가)의 실제 당첨 확률은 0.009%에 불과해 사실상 소비자가 체감하기 어려운 수준. 저축은행이나 일부 인터넷전문은행에서 성행했던 이른바 '낚시성 광고' 상품이라는 곱잖은 지적이 일각에서 나오고 있다.

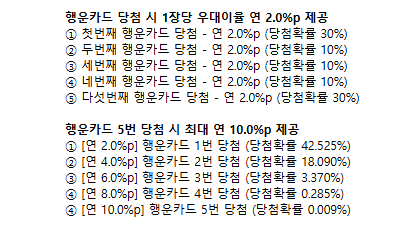

상품설명서에 따르면 회차 별 당첨 확률은 10~30% 수준이다. 모두 당첨돼야 받을 수 있는 연 10%p 우대금리의 확률은 0.009%로, 1만 명 가운데 1명도 안 되는 수준이다.

실제로 가장 현실적인 구간인 한 번 당첨될 확률이 42.5%로 가장 높다. 그 이상은 확률이 급격히 낮아져 두 번 당첨될 확률은 18.090%, 세 번은 3.37%, 네 번은 0.285%에 불과하다.

한 번 이상 당첨될 확률은 64.279%지만 한 번도 당첨되지 않을 확률은 35.721%다. 즉 10명 중 3명에서 4명은 기본금리를 적용받을 가능성도 있다는 뜻이다.

실제 수령 이자를 기준으로 보면 차이는 더 명확해진다. 월 50만 원씩 6개월 납입 시 기본금리(연 2.5%)가 적용되면 세전 이자는 약 2만 1000원 수준이다. 한 번 당첨돼 우대금리 연 2.0%p가 추가될 경우 총 금리는 연 4.5%가 되지만 세전 이자는 약 3만 9000원으로 증가 폭은 제한적이다.

최근 소비자물가지수(CPI)가 전년 동월 대비 2.4% 상승한 점을 고려하면 기본금리 구간에서는 실질 수익이 사실상 ‘제로’에 가까운 수준이다. 1회 당첨 시 우대금리가 붙더라도 실질 수익률 측면에서는 큰 차이를 만들기 어렵다.

우리은행은 “고객에게 재미와 혜택을 동시에 제공하는 이벤트형 적금”이라고 설명했다. 추첨을 통해 우대금리를 제공하는 구조라 흥미 요소는 분명하지만, 최고 우대금리는 사실상 달성 가능성이 희박해 ‘홍보용 숫자’라는 지적도 나온다. 결국 소비자는 최대 연 12.5%라는 숫자보다 실제로 받을 수 있는 이자가 얼마인지 본인이 기대하는 수익에 현실성이 있는지를 먼저 따져볼 필요가 있다.

금융당국은 이러한 조건성 고금리 상품으로 인한 소비자 오인 및 피해를 막기 위해 광고 관련 규제를 강화해왔다. 카카오뱅크의 '26주 적금'과 토스뱅크의 '키워봐요 적금', 일부 저축은행의 '최고 10%적금'(제휴 조건) 등이 도마에 오른 바 있다.