|스마트투데이=이재수 기자| 차량용반도체유통사 유니트론텍의 주가 저평가가 지나치다는 지적이 나오고 있다. 최근 삼성전자와 SK하이닉스 등 반도체업체의 '피크아웃' 우려로 유니트론텍에 대한 차익 실현 매물이 과도하게 쏟아진 탓이다.

주가를 주당 순자산가치로 나눈 PBR(주가순자산비율) 배수가 1이하로 주저앉을 정도로 낙폭이 과도하다는 설명이다. 올초 8천원이던 주가는 최근 5천원대 중반까지 떨어져 게걸음중이다.

25일 금융투자업계에 따르면 지난 2015년 기준 평균 312달러였던 차량당반도체 비용은 2022년 600달러를 넘어선데 이어 오는 2030년에는 1000달러 이상으로 증가될 전망이다. 유니트론텍의 매출액은 코로나19 팬데믹을 계기로 높은 성장세를 이어가고 있다.

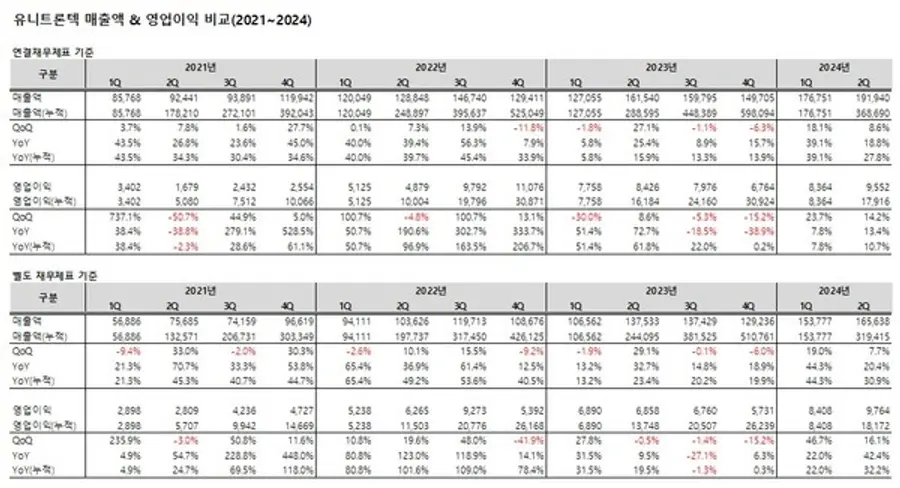

실제 유니트론텍의 연결기준 매출액은 2019년 2836억원에서 이듬해인 2020년 2914억원으로 늘었다. 2021년과 2022년도 매출 증가율은 각각 29.9%와 38.8%까지 치솟았고, 지난해 매출액은 5980억원을 달성했다.

회사 안팎에선 이미 매출 1조 달성도 가시권이라는 평가가 나오고 있다. 올 상반기 매출액은 3687억원으로 지난해 상반기 2886억원 대비 27.8% 늘었다. 올해 예상 연간 매출 역시 두 자릿수 성장이 확실시된다는 점에서 이같은 긍정적 전망론에 무게가 더해지고 있다.

한국IR협의회 기업리서치센터(김경민 연구위원, 이나연 연구원)도 이같은 긍정적 전망에 힘을 보태는 기업분석보고서를 발표해 눈길을 끌고 있다. '유니트론텍 : 차량용 반도체 유통사로서 새로운 근육을 붙인다'라는 보고서에서 유니트론텍이 국내 자동사 산업에서 필수적인 유통 파트너로 자리매김하고 있다고 밝혔다.

보고서에 따르면 유니트론텍은 1996년 설립된 반도체 및 디스플레이 유통전문기업으로 D램, 낸드플래쉬 등 메모리 반도체와 MCU, 아날로그IC 등 비메모리 반도체를 취급하고 있다. 특히 마이크론 등 글로벌 반도체 제조사들과 긴밀한 협력 관계를 유지하고 있다. 특히 코로나 팬데믹과 러시아-우크라이나 전쟁, 미중 무역 갈등 등은 반도체 유통사에 유리한 사업환경으로 작용하고 있다. 최근 고객사들의 유통사 의존도가 갈수록 높아지는 추세이기 때문이다.

특히 자동차 산업의 전자화가 가속화되면서 차량용 메모리 반도체 수요가 증가하고 있는 상황에서, 마이크론과의 협력은 유니트론텍에게 새로운 성장 기회를 제공하고 있다. 유니트론텍은 국내 시장에서 마이크론의 주요 유통 파트너로 마이크론 제품의 판매와 기술 지원을 담당하고 있다.

![[토큰경제학] 엔비디아의 다음 돈줄은 GPU가 아니라 메모리다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-06-10/b8779f99-0e61-4370-ab4d-d84e450ee10e.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기