1월말 2월초 주식시장을 이끌어온 저PBR주 랠리가 조만간 한계에 부닥칠 것이라는 전망이 나왔다. 이에 압축적인 대응이 필요한데, 상사와 자동차주에 집중하라는 권고다.

유진투자증권 허재환 연구원은 13일 S&P지수가 사상 최초로 5000선을 돌파하는 등 미국 증시가 신고가를 경신하고 있고, 중국도 부양책 기대에 힘입어 반등한 것을 감안할 때 국내 주식시장이 부진할 위험 요소는 감소했다고 평가했다. 이에 따라 지난달 나타났던 증시 부진이 재현되지 않을 것이라고 전망했다.

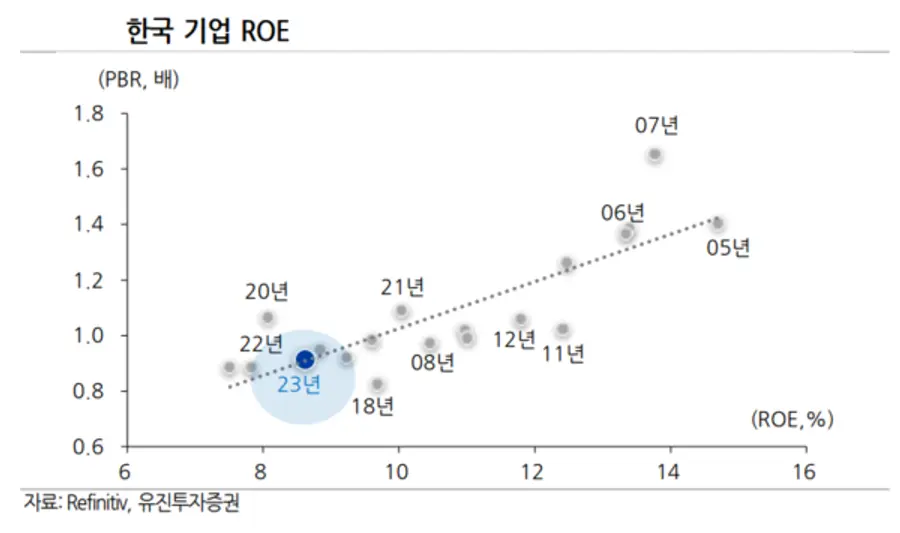

하지만 뚜렷한 상승 지속 모멘텀을 갖기 어려울 수도 있다고 봤다. 우리 증시 상승을 주도해온 저PBR주 랠리가 점차 한계에 부딪힐 것이라는 판단에서다.

그는 "진정한 리레이팅(ReRating)은 ROE(자기자본이익률)의 추세적인 상승이 동반돼야 하는데 국내 기업들의 ROE는 과거 2005~2007년 중국 경제 고성장 시절에 비해 높지 않다"며 "주요국 기업들 대비 ROE도 낮다"고 짚었다.

국내 증시의 ROE가 10%를 밑도는 지금 낮은 PBR은 타당했을 수 있다는 판단이다. 그런 가운데 랠리 덕분에 국내 주식시장 PBR이 1배에 접근하고 있어 저PBR주 랠리가 한계에 부딪힐 것으로 봤다. 코스피 기준으로는 2600대 중반을 제시했다.

그는 "미국 주식시장의 PBR이 높은 이유는 ROE가 20% 이상 되기 때문"이라며 "국내 기업들의 ROE가 적어도 10%는 넘어야 지금보다 높은 PBR을 적용받을 수 있다"고 주장했다.

그는 "주가 상승의 한계가 나타날수록 국내 주식시장에서는 서서히 차별화가 진행될 가능성이 높다"며 상사와 자동차 업종에 집중할 것을 권고했다.

그는 "근래 저 PBR 주식 랠리를 주도하는 업종들 가운데 실적 또는 업황을 나타내는 금리 흐름과 괴리가 큰 업종들 주가 상승의 연속성을 기대하기는 어렵다"며 "예컨대, 금리 흐름과 동행성이 강한 은행과 보험 업종의 경우, 현재 진행 중인 랠리가 더 이어지기는 어려울 것"이라고 예상했다.

"반면 상사/자본재(주로 지주)와 자동차 업종 주가는 금리와의 역의 관계가 어느 정도 존재한다"며 "최근 금리가 하향 안정되고 있는 추세에서 저PBR 업종들 가운데 상사와 자동차 업종 주가는 추가 상승의 여지가 남아 있다"고 판단했다.

![[냠냠뷰] 맥도날드의 ‘바질 크림치즈’ 신메뉴…봄을 입은 '베토디'는 어울렸다](https://cdn.www.smarttoday.co.kr/w400/q85/article-images/2026-04-02/37e88b81-5298-41f9-b60d-39f324d4fe6d.jpg)

댓글 (0)

댓글 작성

댓글을 작성하려면 로그인이 필요합니다.

로그인하기