목표는 시중은행..포지션은 인터넷은행

대구 편중 벗어나려면 시중은행 전환 절실

![[출처: DGB금융그룹]](https://cdn.smarttoday.co.kr/news/photo/202402/43703_37221_4314.jpg)

DGB대구은행이 지난 7일 금융 당국에 시중은행 전환 본인가를 신청했다. 전국 단위 은행으로 거듭나기 위해 사명도 iM뱅크로 바꾸고, 뉴 하이브리드 뱅크를 표방했다.

황병우 DGB대구은행장은 “조속히 시중은행 전환 인가를 받기 위해 최선의 노력을 다할 것”이라며 “기존 대형 시중은행과 달리 전국의 중소기업과 중·저신용자를 포용하고, 지역과 동반 성장하는 새로운 시중은행이 될 것”이라고 의지를 보였다.

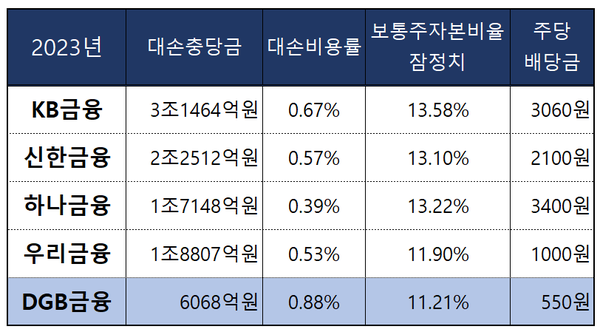

지난 2023년 실적을 바탕으로 DGB금융지주와 DGB대구은행을 4대 금융지주와 비교해서 시중은행의 자격을 살펴봤다.

![[이하 출처: 각 사 2023년 실적 발표]](https://cdn.smarttoday.co.kr/news/photo/202402/43703_37222_4350.png)

◇ 작년 실적과 지표는 인터넷은행 수준?

DGB금융지주의 작년 실적을 KB, 신한, 하나, 우리 등 4대 금융지주와 비교하면, 아직 4대 시중은행을 위협할 만한 수준은 아니다.

작년 당기순이익은 우리금융지주의 15% 수준이다. DGB금융의 2023년 당기순이익은 전년 대비 3.4% 감소한 3878억원을 기록했다. 카카오뱅크의 작년 순이익 3549억원과 견줄 수 있다.

이자이익도 아직 부족하다. 다만 작년 비이자이익은 은행 편중이 심한 우리금융의 절반 정도 된다. DGB금융의 은행 비중은 73.4%로, KB금융(66%)이나 신한금융(65%)보다 높지만 90% 넘는 우리금융보다는 낮은 수준이다.

수익성 지표인 순이자마진(NIM)은 2.16%로 가장 높다. 반면 건전성 지표인 대손비용률(CCR·대손충당금전입비율)도 0.88%로 가장 높다. 순이자마진은 높을 수록 좋지만, 대손비용률은 낮을 수록 좋다.

은행의 손실흡수능력을 보여주는 보통주자본비율(CET1비율)은 11.21%로, 가장 낮지만 우리금융과 비슷한 수준이다.

강승건 KB증권 애널리스트는 "현재 시중은행 인가를 심사 중이며 이를 대비해 2024년 은행 중심의 성장 전략을 준비하고 있다"며 "비은행의 위험가중자산(RWA)을 축소해 은행 대출 성장을 추진한다는 점에서 보통주자본비율(CET1) 11.2%에서 의미있는 상승을 기대하기 어렵다"고 평가했다.

◇ 대구 부동산에 발목 잡힌 실적

대구은행의 실적은 대구 경제 정확히 말해서 대구 부동산 경기에 기댈 수밖에 없다. 지방은행들 중에서 상위권인 대구은행의 실적은 대구 경기 탓에 지난해 하위권으로 고꾸라졌다.

지방 부동산 경기는 수도권보다 더 악화됐는데, 그 중에서 대구의 아파트 공급과잉은 극심하다. 지난해 대구 미분양 아파트는 1만501호를 기록했다. 지난 2018년부터 매년 평균 2만호 넘는 아파트가 신규 분양하면서, 매매가와 전세가는 바닥을 다지고 있다.

이 탓에 DGB금융지주는 지난해 4분기에 당기순손실 369억원을 기록했다. 작년 4분기에만 부동산 PF 특별 충당금을 1007억원이나 쌓았다. 이중에서 하이투자증권의 충당금만 803억원에 달한다.

대구은행의 부동산 PF 위험노출액은 총 2조7천억원이다. 작년 말 기준 하이투자증권의 위험노출액은 8920억원으로, 후순위 위험노출액은 약 4600억원 정도 된다. DGB캐피탈은 약 5천억원이다.

대구은행의 대출 중 부동산 비중은 37.2% 수준이다. 가계대출 중 주택담보대출이 19.5%를 차지하고, 기업대출 중 부동산업 비중은 14.2%, 건설업 비중은 3.5%를 각각 기록했다.

내부통제도 걸림돌이다. 금융감독원은 대구은행 현장검사를 통해 지난해 8~9월 고객 1552명의 증권계좌 1662건을 부당 개설한 사실을 적발했다.

![DGB대구은행 지점 영업망. [출처: DGB금융지주]](https://cdn.smarttoday.co.kr/news/photo/202402/43703_37224_4434.png)

◇ 시중은행 전환이 불가피한 이유

텃밭인 대구의 부동산 경기가 침체됐을 때, 시중은행 전환의 필요성은 더 절박해진다. 대구 지역에 편중된 영업 기반을 다른 지역으로 넓혀야 위험을 분산시킬 수 있다.

대구은행의 국내 지점은 지난해 총 202개로, 대구에 절반 이상인 122개 지점이 몰려있다. 대구 지역 경기가 대구은행 실적을 좌우할 수밖에 없다.

DGB금융지주는 작년 실적 컨퍼런스 콜(전화회의)에서 올해 시중은행으로 전환하면 공격적 영업을 펼치겠다고 예고했다.

천병규 DGB금융지주 그룹경영전략총괄 전무(CFO)는 "시중은행 전환을 맞이해서 2024년 순이익은 작년 7% 성장보다 조금 더 높은 수준이 되겠지만, 수익성이 떨어지는 측면이 있을 것"이라며 "시중은행 전환에 따라 올해도 (원화대출 성장에서) 높은 한 자릿수 성장을 예상하고 있다"고 전망했다.

실제로 대구은행은 시중은행의 과점을 깨기 위해 인터넷은행과 비슷한 포지션을 취하고 있다. 8대 약속에서 중·저신용자와 중간 신용등급의 중소기업을 대상으로 포용금융을 펴겠다고 강조했다. 현재도 대환대출 플랫폼에서 인터넷은행 수준으로 낮은 금리를 제시하고 있다.

국내 최초 지방은행 대구은행의 시중은행 전환이 신의 한수가 될지 악수가 될지 지켜볼 일이다. 전국에 지점을 내면서 틈새 대출시장을 개척하겠다는 포부가 원앱을 중심으로 한 모바일 뱅킹 추세에 역행한다는 지적도 아직은 상존한다.